.webp)

- An der Einhaltung der Steuervorschriften in Indien sind mehrere Behörden und Rechtsrahmen beteiligt, sodass spezielle Kenntnisse und erhebliche Ressourcen für eine ordnungsgemäße Verwaltung erforderlich sind.

- Unabhängige Auftragnehmer verwalten ihre Steuern selbst, bergen jedoch Fehlklassifizierungen und Betriebsstättenrisiken, die rückwirkende Steuerforderungen für ausländische Unternehmen nach sich ziehen könnten.

- EOR-Modelle machen direkte Anmeldepflichten überflüssig und senken die Compliance-Kosten im Vergleich zur Unternehmensgründung um 40-60%, während gleichzeitig die vollständige Einhaltung gesetzlicher Vorschriften gewährleistet ist.

- Durch die Gründung eines Unternehmens ergeben sich umfassende Verpflichtungen wie Körperschaftsteuer, Mehrwertsteuer, Verrechnungspreise und Prüfanforderungen, mit möglichen Strafen von 50 bis 200% bei Nichteinhaltung.

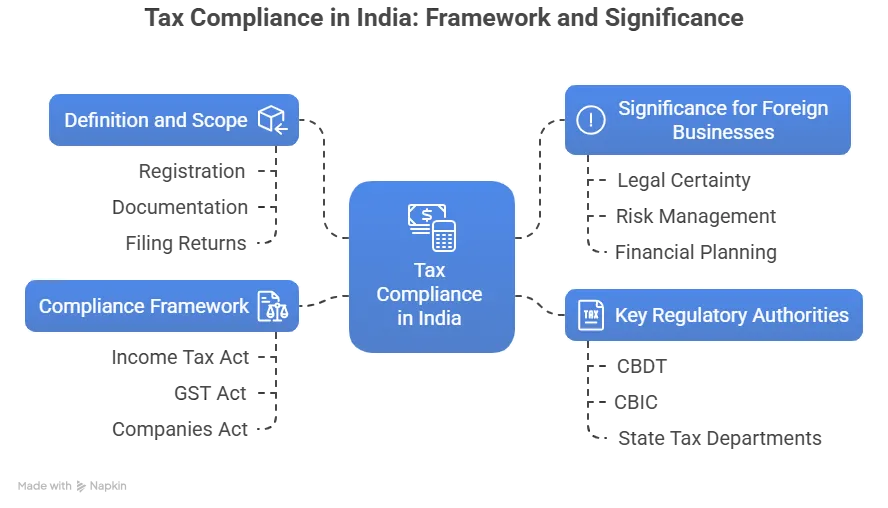

Was ist Steuerkonformität in Indien und warum ist sie wichtig? [TOC = Einhaltung der Steuervorschriften]

Steuerkonformität in Indien bezieht sich auf die systematische Einhaltung der Steuergesetze, Vorschriften und Verfahrensanforderungen des Landes, die von verschiedenen Steuerbehörden auferlegt werden. Für Unternehmen, die in Indien tätig sind, umfasst dies die rechtzeitige Einreichung von Steuererklärungen, die genaue Berichterstattung über Einnahmen und Transaktionen, die Aufbewahrung ordnungsgemäßer Unterlagen und die Erfüllung aller Steuerzahlungspflichten gemäß den geltenden Gesetzen.

Definition und Umfang der Steuerkonformität in Indien

Im indischen Kontext ist die Einhaltung der Steuervorschriften vielfältig und umfasst verschiedene direkte und indirekte Steuern, die auf Bundes- und Landesebene verwaltet werden. Der Anwendungsbereich geht über bloße Steuerzahlungen hinaus und umfasst:

- Registrierung bei den zuständigen Steuerbehörden

- Ordnungsgemäße Führung der Geschäftsbücher und der Belege

- Rechtzeitige Einreichung von periodischen Steuererklärungen und Jahresabschlüssen

- Genaue Berechnung und Zahlung von Steuerverbindlichkeiten

- Reaktion auf Mitteilungen und Bescheide der Steuerbehörden

- Quellensteuern, sofern gesetzlich vorgeschrieben

- Erfüllung der Steuerprüfungsanforderungen

Bedeutung für ausländische Unternehmen, die in Indien tätig sind

Wir haben festgestellt, dass die Einhaltung der Steuervorschriften in Indien für ausländische Unternehmen aufgrund mehrerer Faktoren eine immer größere Bedeutung hat:

- Rechtssicherheit: Eine ordnungsgemäße Einhaltung der Vorschriften schafft Legitimität und eine solide Grundlage für den Geschäftsbetrieb

- Risikomanagement: Die Nichteinhaltung der Vorschriften kann zu erheblichen Strafen, Zinsen und potenziellen Betriebsunterbrechungen führen

- Finanzplanung: Das Verständnis der Steuerpflichten ermöglicht eine genaue Budgetierung und Finanzprognose

- Ruf des Unternehmens: Probleme mit der Einhaltung von Steuervorschriften können die Markenwahrnehmung bei Kunden, Partnern und Interessenvertretern beeinträchtigen

- Wachstumsförderung: Eine saubere Compliance-Bilanz erleichtert Geschäftserweiterung, Bankbeziehungen und Investitionsmöglichkeiten

Laut einer aktuellen Studie der Weltbank verbringen Unternehmen in Indien viel Zeit mit der Einhaltung von Steuervorschriften — eine Zahl, die bei ausländischen Unternehmen, die mit den lokalen Anforderungen nicht vertraut sind, erheblich höher sein kann.

Wichtige Aufsichtsbehörden und Compliance-Rahmen

Die indische Steuergesetzgebung wird von mehreren Aufsichtsbehörden überwacht:

- Zentralbehörde für direkte Steuern (CBDT): Verwaltet direkte Steuern einschließlich Einkommensteuer, Körperschaftsteuer

- Zentralamt für indirekte Steuern und Zölle (CBIC): Überwacht GST, Zölle und andere indirekte Steuern

- Staatliche Steuerbehörden: Erledigung landesspezifischer Angelegenheiten zur Einhaltung der Steuervorschriften

- Ministerium für Unternehmensangelegenheiten: Kümmert sich um die Einhaltung des Gesellschaftsrechts mit steuerlichen Auswirkungen

- Zentralbank von Indien (RBI): Reguliert Devisentransaktionen mit steuerlichen Auswirkungen

Der Compliance-Rahmen wird in erster Linie durch die folgenden wichtigen Gesetze geregelt:

- Einkommensteuergesetz von 1961

- Zentrales Waren- und Dienstleistungssteuergesetz, 2017

- Unternehmensgesetz, 2013

- Gesetz über die Verwaltung von Devisen, 1999

Wir haben zahlreichen globalen Unternehmen dabei geholfen, sich in diesem komplexen regulatorischen Umfeld zurechtzufinden, und haben festgestellt, dass sich frühzeitige Investitionen in das Verständnis dieser Rahmenbedingungen erheblich auszahlen, um später kostspielige Compliance-Probleme zu vermeiden.

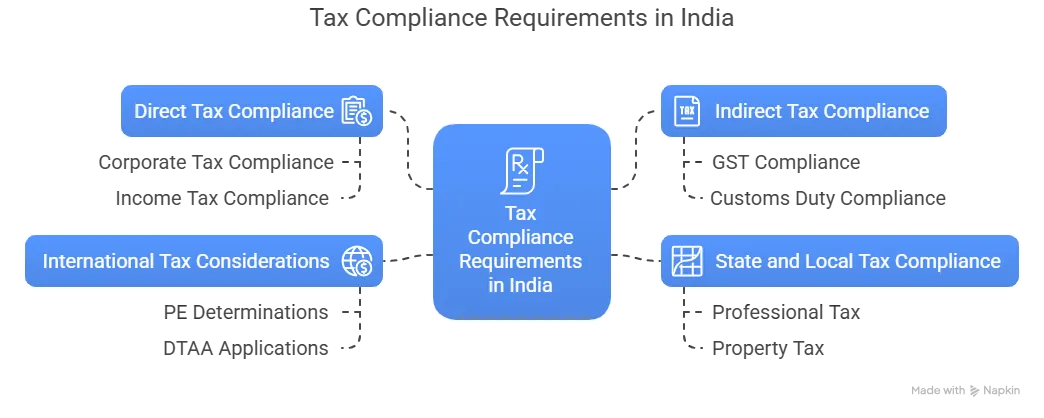

Was sind die verschiedenen Arten von Steuervorschriften in Indien? [TOC = Verschiedene Steuerarten]

Das indische Steuersystem ist umfassend und vielschichtig, mit unterschiedlichen Compliance-Anforderungen für verschiedene Steuerkategorien. Das Verständnis dieser verschiedenen Verpflichtungen ist für ein effektives Steuermanagement und die Vermeidung von Strafen von entscheidender Bedeutung.

Einhaltung direkter Steuern (Einkommensteuer, Körperschaftsteuer)

Direkte Steuern in Indien bestehen hauptsächlich aus Steuern, die direkt auf das Einkommen von Einzelpersonen und Unternehmen erhoben werden.

Anforderungen an die Einhaltung der Körperschaftsteuer:

- Einreichung der jährlichen Einkommensteuererklärungen (ITR-6 für Unternehmen) bis zum 31. Oktober (sofern sie den Verrechnungspreisbestimmungen unterliegen) oder am 30. September

- Steuervorauszahlungen in vier Raten (15% bis 15. Juni, 45% bis 15. September, 75% bis 15. Dezember und 100% bis 15. März)

- Steuerprüfung gemäß Abschnitt 44AB für Unternehmen mit einem Umsatz von mehr als 1 Mrd. € (10 Mio. €)

- Dokumentation und Berichterstattung zu Verrechnungspreisen für internationale Transaktionen

- Einhaltung der Quellensteuer (TDS) bei verschiedenen Zahlungen für Unternehmen mit indischer Präsenz

Einhaltung indirekter Steuern (GST, Zollabgaben)

Indirekte Steuern werden auf die Lieferung von Waren und Dienstleistungen erhoben, wobei die GST seit ihrer Einführung im Jahr 2017 die vorherrschende indirekte Steuer ist.

Anforderungen an die GST-Konformität:

- GST-Registrierung (verpflichtend für Unternehmen mit einem Umsatz von mehr als 20 Lakhs oder 10 Lakhs für bestimmte Bundesstaaten)

- Einreichung regelmäßiger GST-Erklärungen:

- GSTR-1: Monatliche/vierteljährliche Angaben zu Auslandslieferungen

- GSTR-3B: Monatliche/vierteljährliche zusammenfassende Rendite

- GSTR-9: Jährliche Rendite

- E-Way-Rechnungserstellung für Warenbewegungen im Wert von über 50.000€

- Pflege von elektronischen Aufzeichnungen und Rechnungen

- Abstimmung der Vorsteuergutschrift

Einhaltung der Zollgebühren:

- Registrierung nach dem Zollgesetz für Importeure/Exporteure

- Einreichung von Einfuhrrechnungen für Importe und Versandrechnungen für Exporte

- Zahlung des geltenden Grundzolls, des Sozialhilfezuschlags und der IGST

- Einhaltung der Vorschriften der Sonderwirtschaftszone (SEZ), sofern zutreffend

Einhaltung staatlicher und lokaler Steuervorschriften

Trotz der GST-Konsolidierung bleiben mehrere landesspezifische Steuern bestehen:

- Berufssteuer in Staaten wie Maharashtra, Karnataka, Tamil Nadu

- Grundsteuer auf Gewerbeimmobilien

- Stempelsteuer auf Immobilientransaktionen und Rechtsdokumente

- Staatliche Stromsteuer

Internationale steuerliche Überlegungen

Für multinationale Unternehmen gehören zu den zusätzlichen Compliance-Anforderungen:

- Feststellungen zur Betriebsstätte (PE) und zugehörige Unterlagen

- Anträge und Zertifizierungen des Abkommens zur Vermeidung der Doppelbesteuerung (DTAA)

- Country-by-Country-Reporting (CbCR) für große multinationale Konzerne

- Forderungen nach ausländischen Steuergutschriften (FTC)

- Einhaltung der BEPS-Vorschriften (Base Erosion and Profit Shifting)

- Dokumentation zum Ort des effektiven Managements (POEM)

Wir haben beobachtet, dass viele ausländische Unternehmen das Ausmaß und die Komplexität dieser Anforderungen unterschätzen und sich häufig ausschließlich auf die Körperschaftsteuer konzentrieren, während wichtige indirekte Steuern und die landesspezifische Einhaltung der Vorschriften übersehen werden. Verschiedenen globalen Steuerumfragen zufolge gehört Indien durchweg zu den komplexeren Steuergebieten weltweit, was in erster Linie auf häufige regulatorische Änderungen und umfangreiche Dokumentationsanforderungen zurückzuführen ist.

Wie funktioniert die Einhaltung der Steuervorschriften für unabhängige Auftragnehmer in Indien? [TOC = Steuer für Auftragnehmer]

Die Zusammenarbeit mit unabhängigen Auftragnehmern in Indien stellt besondere Überlegungen zur Einhaltung der Steuervorschriften dar, die sich erheblich von den Mitarbeiterbeziehungen unterscheiden. Das Verständnis dieser Anforderungen ist sowohl für ausländische Unternehmen, die indische Auftragnehmer beauftragen, als auch für die Auftragnehmer selbst von entscheidender Bedeutung.

Steuerliche Einstufung unabhängiger Auftragnehmer

Unabhängige Auftragnehmer in Indien werden in der Regel als selbständige Einzelpersonen oder Fachkräfte eingestuft, die Dienstleistungen auf vertraglicher Basis erbringen. Aus steuerlicher Sicht sind dies:

- Nicht als Mitarbeiter des Unternehmens betrachtet, das ihre Dienste in Anspruch nimmt

- Verantwortlich für die Einhaltung ihrer eigenen Steuervorschriften als Unternehmen oder natürliche Personen

- Unterliegt der Einkommensteuer auf berufliche Einkünfte unter „Gewinne und Gewinne aus Unternehmen oder Beruf“

Die Unterscheidung zwischen der Klassifizierung ist von entscheidender Bedeutung, da eine falsche Klassifizierung zu schwerwiegenden Compliance-Problemen führen kann, einschließlich rückwirkender arbeitssteuerlicher Anforderungen. Die indischen Finanzbehörden prüfen bei der Festlegung des Status eines Auftragnehmers häufig die folgenden Faktoren:

- Grad der Kontrolle und Überwachung

- Integration in die Organisation

- Übernahme des finanziellen Risikos

- Bereitstellung von Ausrüstung und Ressourcen

- Exklusivität des Dienstes

- Zahlungsstruktur und Regelmäßigkeit

Wir haben festgestellt, dass viele ausländische Unternehmen versehentlich Beziehungen zwischen Arbeitgebern und Arbeitnehmern eingehen und gleichzeitig versuchen, die Vereinbarungen mit Auftragnehmern aufrechtzuerhalten, was zu einem erheblichen Steuerrisiko führt.

Steuerpflichten für unabhängige Auftragnehmer

Unabhängige Auftragnehmer in Indien tragen die Hauptverantwortung für die Einhaltung ihrer Steuervorschriften:

- Einkommensteuerzahlungen: Auftragnehmer müssen die Voraussteuer in vierteljährlichen Raten zahlen, wenn ihre Steuerschuld in einem Geschäftsjahr 10.000€ übersteigt

- Einkommensteuererklärung: Jahreserklärungen müssen mit den Formularen ITR-3 oder ITR-4 eingereicht werden (je nachdem, ob die Voraussetzungen für eine vorausschauende Besteuerung erfüllt werden können)

- Einhaltung der GST: Registrierung und Einhaltung der Vorschriften, wenn der Umsatz die Schwellenwerte überschreitet

- Pflege von Büchern: Ordnungsgemäße Buchführung aller Geschäftstransaktionen

Für Einnahmen aus ausländischen Quellen müssen Auftragnehmer:

- Geben Sie alle ausländischen Einkünfte in ihren indischen Steuererklärungen an

- Zahlen Sie Steuern zu den geltenden Steuersätzen auf der Grundlage des Gesamteinkommens

- Geltendmachung von Ansprüchen gemäß den geltenden DTAA-Bestimmungen, sofern verfügbar

- Fremdwährungseinkünfte gemäß den vorgeschriebenen Umrechnungskursen in INR umrechnen

Auswirkungen von TDS auf ausländische Unternehmen und Auftragnehmer

Die TDS-Verpflichtungen (Tax Deducted at Source) variieren je nachdem, ob das ausländische Unternehmen in Indien präsent ist:

Für ausländische Unternehmen OHNE Ständige Niederlassung in Indien:

- Im Allgemeinen nicht erforderlich, eine TAN einzuholen oder TDS bei Zahlungen an indische Auftragnehmer abzuziehen

- Der unabhängige Auftragnehmer ist dafür verantwortlich, seine eigenen Steuern durch Voraussteuer und Selbstveranlagung zu zahlen

- Der Auftragnehmer muss alle Einnahmen aus ausländischen Quellen in seinen indischen Steuererklärungen angeben

Für ausländische Unternehmen MIT indischer PE- oder Geschäftspräsenz:

- Erforderlich, um die TDS-Bestimmungen gemäß Abschnitt 194J (für professionelle/technische Dienstleistungen) oder Abschnitt 194C (für andere vertragliche Dienstleistungen) einzuhalten

- Sie müssen eine TAN einholen und die TDS-Compliance-Verpflichtungen erfüllen

- Muss regelmäßig TDS-Rücksendungen einreichen und TDS-Zertifikate ausstellen

GST-Registrierungsanforderungen für Auftragnehmer

Unabhängige indische Auftragnehmer mit einem Jahresumsatz von mehr als 20 Lakhs (10 Lakhs in bestimmten Bundesstaaten) müssen sich unter der GST registrieren und die jeweils geltende Mehrwertsteuer für ihre Dienstleistungen berechnen:

- Standard-GST-Satz für die meisten professionellen Dienstleistungen: 18%

- Die GST-Registrierung sorgt für zusätzliche Konformität:

- Monatliche/vierteljährliche GST-Renditen

- Anforderungen an die elektronische Rechnungsstellung (für bestimmte Umsatzschwellen)

- Verwaltung von Vorsteuergutschriften

Für Dienstleistungen, die für ausländische Unternehmen außerhalb Indiens erbracht werden, kommen Auftragnehmer möglicherweise für die Behandlung des „Exports von Dienstleistungen“ im Rahmen der GST in Frage, was eine Nullbesteuerung unter bestimmten Bedingungen wie dem Erhalt von Zahlungen in Fremdwährung ermöglicht.

Risiken einer dauerhaften Niederlassung

Eines der größten Steuerrisiken für ausländische Unternehmen, die mit indischen Auftragnehmern zusammenarbeiten, ist die unbeabsichtigte Gründung einer Betriebsstätte (PE):

- Dependent Agent PE: Wenn Auftragnehmer regelmäßig die Befugnis ausüben, Verträge im Namen des ausländischen Unternehmens abzuschließen

- Fixed Place PE: Wenn Auftragnehmer vom Unternehmen bereitgestellte feste Geschäftsräume nutzen

- Service PE: Wenn Auftragnehmer Dienstleistungen erbringen, die in den geltenden Steuerabkommen bestimmte Schwellenwerte überschreiten

Die PE-Bestimmung kann zu folgenden Ergebnissen führen:

- Zuweisung der Gewinne an die Geschäftstätigkeit in Indien

- Körperschaftsteuerpflicht in Höhe von 40% (zuzüglich anfallender Zuschläge und Abgaben)

- Vollständige indische Steuerberichts- und Compliance-Verpflichtungen

- Rückwirkende Steuerforderungen mit Zinsen und Strafen

Wir haben mehreren Kunden bei der Bewältigung dieser komplexen Auftragnehmerbeziehungen geholfen und angemessene Dokumentations- und Compliance-Prozesse eingeführt, um Steuerrisiken zu minimieren und gleichzeitig die betriebliche Flexibilität zu maximieren.

Welche Anforderungen an die Einhaltung der Steuervorschriften gelten bei der Verwendung eines EOR-Modells in Indien? [TOC = EOR-Modell]

Das Employer of Record (EOR) -Modell erfreut sich bei globalen Unternehmen großer Beliebtheit, die Talente in Indien einstellen möchten, ohne eine juristische Person zu gründen. Dieser Ansatz verlagert die Last der Einhaltung der Steuervorschriften grundlegend vom ausländischen Unternehmen auf den EOR-Anbieter und gewährleistet gleichzeitig die vollständige Einhaltung der indischen Steuergesetze.

Die Rolle von EOR bei der Verwaltung der Einhaltung der Arbeitssteuervorschriften

Wenn ein Unternehmen eine EOR wie Wisemonk beauftragt, übernimmt die EOR umfassende Aufgaben zur Einhaltung der Steuervorschriften:

- Rechtlicher Arbeitgeberstatus: Die EOR wird der offizielle Arbeitgeber, der für alle rechtlichen und steuerlichen Zwecke in Indien registriert ist

- Verwaltung der Steuerregistrierung: Verwaltet alle erforderlichen Steuerregistrierungen, einschließlich PAN-, TAN- und professioneller Steuerregistrierungen

- Lohnsteuerverwaltung: Berechnet alle beschäftigungsbezogenen Steuern, zieht sie ab und überweist sie an die zuständigen Behörden

- Einreichung von Rücksendungen: Erledigt alle regelmäßigen und jährlichen Steuererklärungen, die für Mitarbeiter erforderlich sind

Wir haben festgestellt, dass diese Vereinbarung ausländischen Unternehmen erhebliche Sicherheit bietet, da sie sich auf den Geschäftsbetrieb konzentrieren können, während die EOR das komplexe Netz der indischen Steuervorschriften verwaltet.

Lohnsteuerverwaltung und gesetzliche Beiträge

Die EOR befasst sich mit mehreren beschäftigungsbezogenen steuerlichen und gesetzlichen Verpflichtungen:

Einbehaltung der Einkommensteuer (TDS für Gehälter):

- Monatliche Berechnung der Einkommensteuerpflicht für jeden Mitarbeiter

- Einbehaltung angemessener Steuerbeträge von den Gehältern der Mitarbeiter

- Einzahlung von TDS bei der Staatskasse bis zum 7. des Folgemonats

- Vierteljährliche Einreichung des Formulars 24Q (TDS-Gehaltserklärungen)

- Ausstellung des Formulars 16 (jährliche Steuerbescheinigungen) an Mitarbeiter

- Employees' Provident Fund (EPF): 12% Arbeitnehmerbeitrag und 13% Arbeitgeberbeitrag

- Staatliche Arbeitnehmerversicherung (ESI): 0,75% Arbeitnehmerbeitrag und 3,25% Arbeitgeberbeitrag

- Gewerbesteuer: Landesspezifische Registrierung und Überweisung (variiert je nach Bundesland)

- Arbeitswohlfahrtsfonds: Gegebenenfalls landesspezifische Beiträge

Diese Verpflichtungen werden vollständig vom EOR verwaltet, der für fristgerechte Berechnungen, Abzüge und Zahlungen sorgt, um Strafen und Zinsen zu vermeiden.

Besteuerung von Leistungen an Arbeitnehmer im Rahmen von EOR-Vereinbarungen

EORs wie Wisemonk strukturieren Vergütungspakete, um die Steuereffizienz zu maximieren:

- Flexible Leistungspläne (FBP): Entwerfen Sie steueroptimierte Gehaltsstrukturen, die verschiedene steuerbefreite Zulagen beinhalten

- Verwaltung von Rückerstattungen: Bearbeitung und Dokumentation steuerbefreiter Erstattungen wie Krankheitskosten, Telefonrechnungen und Treibstoffzuschüsse

- Urlaubsreisekostenzuschuss (LTA): Dokumente für steuerbefreite Reiseleistungen verwalten

- Essensgutscheine und andere Vorteile: Verwaltung steuerfreier Leistungen innerhalb der gesetzlichen Grenzen

Unseren Daten zufolge kann ein gut strukturiertes Gehaltspaket im Rahmen einer EOR den Mitarbeitern im Vergleich zu einer Standardgehaltsstruktur in der Regel eine jährliche Steuerschuld von 30.000 bis 50.000€ ersparen.

Häufige Compliance-Fallstricke, die es zu vermeiden gilt

Auch bei einer EOR-Vereinbarung sollten sich ausländische Unternehmen möglicher Compliance-Probleme bewusst sein:

- Fehlklassifizierung der Mitarbeiter: Sicherstellen, dass Arbeitnehmer als Arbeitnehmer und nicht als Auftragnehmer gelten

- Risiko einer dauerhaften Niederlassung: Überwachung von Aktivitäten zur Verhinderung der versehentlichen PE-Erstellung

- Unternehmensinterne Vereinbarungen: Aufrechterhaltung einer ordnungsgemäßen Dokumentation zwischen dem ausländischen Unternehmen und der EOR

- Schutz des geistigen Eigentums: Klare Dokumentation des geistigen Eigentums trotz Anstellung beim EOR

- Planung der Geschäftskontinuität: Verfahren für das Compliance-Management bei Übergängen

Wir haben zahlreiche Kunden dabei unterstützt, angemessene Governance-Rahmenbedingungen zu schaffen, um diese Fallstricke zu vermeiden und gleichzeitig die Vorteile des EOR-Modells zu maximieren.

Welche zusätzlichen Steuervorschriften sind bei der Gründung eines Unternehmens in Indien erforderlich? [TOC = Einhaltung der Steuervorschriften für juristische Personen]

Die Gründung einer juristischen Person in Indien erhöht die Verpflichtungen ausländischer Unternehmen zur Einhaltung der Steuervorschriften erheblich. Im Gegensatz zu den EOR- oder Vertragspartnermodellen entstehen bei der Gründung eines Unternehmens direkte Steuerpflichtungs- und Berichtspflichten in Bezug auf mehrere regulatorische Rahmenbedingungen.

Steuerliche Auswirkungen der Unternehmensgründung (Tochtergesellschaft, Zweigniederlassung, LLP)

Verschiedene Unternehmensstrukturen haben bei der Gründung unterschiedliche steuerliche Auswirkungen:

Tochtergesellschaft mit beschränkter Haftung:

- Die anfängliche Kapitaleinlage ist nicht steuerpflichtig

- Stempelsteuer bei Aktienemission (in der Regel 0,1% des Aktienkapitals)

- Vor Betriebsbeginn ist eine GST-Registrierung erforderlich (Schwellenwert von 20 Lakhs)

- Permanente Kontonummer (PAN) und Steuerabzugskontonummer (TAN) sind erforderlich

- Registrierung nach dem Laden- und Niederlassungsgesetz mit den damit verbundenen Gebühren

Zweigstelle:

- RBI-Genehmigung mit den damit verbundenen Anmeldegebühren erforderlich

- Höherer Steuersatz als Tochterunternehmen (40% Basissatz zuzüglich Zu- und Abgaben)

- Eingeschränkte Aktivitäten, die gemäß den FEMA-Vorschriften zulässig sind

- Erforderliche Mindestbeträge, die den Compliance-Anforderungen unterliegen

Partnerschaft mit beschränkter Haftung (LLP):

- LLP-Anmeldegebühren und Stempelsteuer

- Anforderungen an die Partneridentifikation für Steuerzwecke

- Separate Steuererklärungsanforderungen für den LLP und einzelne Partner

Nach Angaben des Ministeriums für Industrie- und Binnenhandelsförderung dauert die Gründung eines Unternehmens in der Regel 3-6 Monate, um alle Steuerregistrierungen abzuschließen, wobei Tochterunternehmen die gängigste Struktur für ausländische Unternehmen sind, die eine langfristige Präsenz in Indien anstreben.

Körperschaftsteuererklärung und jährlicher Compliance-Kalender

Nach der Gründung stehen indische Unternehmen vor einem umfassenden Zeitplan zur Einhaltung der Steuervorschriften:

Monatliche Verpflichtungen:

- Einreichung der GST-Rücksendung (GSTR-1, GSTR-3B)

- TDS/TCS-Einzahlung bis zum 7. des Folgemonats

- Professionelle Steuerzahlung (landesspezifisch)

- PF/ESI-Beiträge

Vierteljährliche Verpflichtungen:

- Einreichung von TDS-Rücksendungen (24Q, 26Q usw.)

- Meldung von Auslandsüberweisungen (falls zutreffend)

- Steuervorauszahlungen

Jährliche Verpflichtungen:

- Einreichung der Einkommensteuererklärung (Frist 30. September oder 30. November)

- Jährliche GST-Erklärung und Abstimmung (GSTR-9, GSTR-9C)

- Dokumentation und Zertifizierung von Verrechnungspreisen

- Einreichung von Jahresabschlüssen bei ROC

- Einreichung der jährlichen Steuererklärung bei ROC (MGT-7)

Wir haben beobachtet, dass die meisten ausländischen Unternehmen die Ressourcen unterschätzen, die für die Verwaltung dieses Compliance-Kalenders erforderlich sind, was in der Regel eigenes Finanzpersonal oder externe Berater erfordert.

Dokumentation und Berichterstattung zu Verrechnungspreisen

Einer der komplexesten Compliance-Bereiche für Unternehmen in ausländischem Besitz ist die Verrechnungspreisgestaltung:

- Master-Datei: Erforderlich für Unternehmen internationaler Gruppen mit einem konsolidierten Umsatz von über 500 Mrd. €

- Lokale Datei: Detaillierte Dokumentation aller internationalen Transaktionen mit verbundenen Unternehmen

- Bericht des Buchhalters (Formular 3CEB): Obligatorische Zertifizierung internationaler Transaktionen bis zum 30. November

- Länderbezogene Berichterstattung: Für multinationale Gruppen mit einem konsolidierten Umsatz von über 6.400 Mrd. €

- Dreistufige Dokumentation: Lokale Datei, Master-Datei und CbCR, die eine umfangreiche Datenerfassung erfordern

Die Nichteinhaltung der Verrechnungspreisvorschriften kann zu folgenden Folgen führen:

- Anpassung des zu versteuernden Einkommens

- Strafen bis zu 2% des Transaktionswerts

- Festgestellte Zinsaufwendungen für zusätzliche Steuern

Anforderungen an die Steuerprüfung für indische Unternehmen

Indische Unternehmen, die bestimmte Schwellenwerte erfüllen, müssen sich obligatorischen Steuerprüfungen unterziehen:

- Erforderlich für Unternehmen mit einem Umsatz von mehr als 1 Mrd. € (10 Millionen €)

- Der Schwellenwert für Unternehmen mit Bargeldtransaktionen von weniger als 5% wurde auf 10 Mrd. € erhöht

- Der Steuerprüfungsbericht (Formular 3CA/3CB und 3CD) muss vor dem 30. September eingereicht werden

- Erfordert die Ernennung eines qualifizierten Wirtschaftsprüfers

- Umfassende Prüfung der Geschäftsbücher und Steuerpositionen

Bei der Steuerprüfung werden über 40 spezifische Punkte geprüft, die im Einkommensteuergesetz vorgeschrieben sind, was sie für die meisten etablierten Unternehmen zu einer wichtigen jährlichen Verpflichtung macht.

Überlegungen zur Dividendenausschüttungssteuer

Obwohl die Dividendenausschüttungssteuer (DDT) seit dem 1. April 2020 abgeschafft wurde, muss bei der Dividendenbesteuerung immer noch auf die Einhaltung der Vorschriften geachtet werden:

- Dividenden sind jetzt in den Händen der Empfänger zu den geltenden Steuersätzen steuerpflichtig.

- Das indische Unternehmen muss Steuern in Höhe von 10% einbehalten, bevor es Dividenden an die Aktionäre ausschüttet

- Ausländische Aktionäre können Vertragsvorteile in Anspruch nehmen, wenn ihr Land ein günstiges DTAA mit Indien hat.

- Vierteljährliche Berichterstattung über Dividendenausschüttungen in TDS-Renditen

- Spezifische Offenlegungspflichten in Jahresabschlüssen

Für eine ausländische Muttergesellschaft kann sich eine angemessene Steuerplanung im Zusammenhang mit der Dividendenrückführung erheblich auf die Gesamtsteuerlast auswirken, weshalb eine sorgfältige Strukturierung und Dokumentation erforderlich ist.

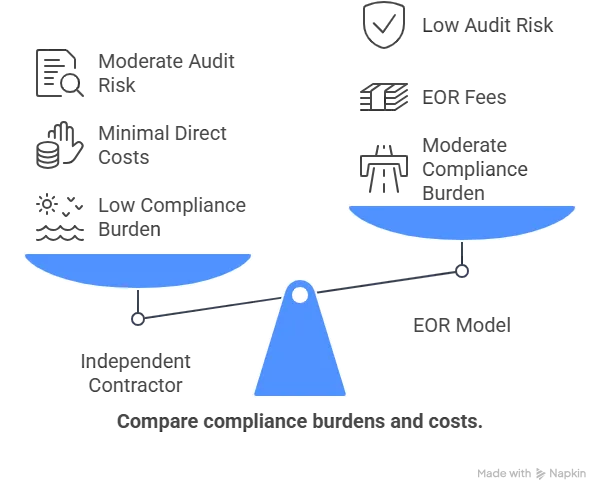

Wie schneiden diese drei Modelle im Hinblick auf die Belastung durch die Einhaltung der Steuervorschriften ab? [TOC = Vergleich]

Um zwischen unabhängigen Auftragnehmern, EOR-Vereinbarungen und Unternehmensgründung zu wählen, müssen die jeweiligen Belastungen für die Einhaltung der Steuervorschriften bewertet werden. Jedes Modell bietet unterschiedliche Vorteile und Herausforderungen, die auf die betrieblichen Bedürfnisse und die Risikotoleranz eines Unternehmens abgestimmt sein sollten.

Vergleichende Analyse der Komplexität und der Kosten der Einhaltung von Vorschriften

Wir haben diese vergleichende Analyse auf der Grundlage unserer Erfahrung bei der Unterstützung von über 100 globalen Unternehmen beim Aufbau ihrer Präsenz in Indien zusammengestellt:

Modell eines unabhängigen Auftragnehmers:

- Komplexität der anfänglichen Einrichtung: Niedrig (einfache Serviceverträge)

- Fortlaufender Compliance-Aufwand: Niedrig für das ausländische Unternehmen

- Direkte Compliance-Kosten: Minimal für das ausländische Unternehmen

- Anforderungen an die Steuererklärung: Keine, wenn kein PE eingerichtet ist

- Prüfungsrisiko: Moderat (potenzielle Neuklassifizierung von Auftragnehmern)

EOR-Modell:

- Komplexität der anfänglichen Einrichtung: Medium (Onboarding beim EOR-Anbieter)

- Fortlaufender Compliance-Aufwand: Niedrig für das ausländische Unternehmen (hoch für EOR)

- Direkte Compliance-Kosten: EOR-Gebühren (in der Regel 85-150 USD pro Mitarbeiter monatlich)

- Anforderungen an die Steuererklärung: Keine direkt (wird von EOR bearbeitet)

- Prüfungsrisiko: Niedrig (professionelles Compliance-Management)

Entitäts-Setup-Modell:

- Komplexität der anfänglichen Einrichtung: Hoch (legale Niederlassung, Mehrfachregistrierungen)

- Fortlaufender Compliance-Aufwand: Hoch (umfassender Ablagekalender)

- Direkte Compliance-Kosten: Signifikant (Mitarbeiter, Berater, Anmeldegebühren)

- Anforderungen an die Steuererklärung: Umfangreich und behördenübergreifend

- Prüfungsrisiko: Hoch (direkte Exposition gegenüber allen Compliance-Verstößen)

Unseren Untersuchungen zufolge liegen die Compliance-Kosten für ein Unternehmen im ersten Jahr in der Regel zwischen 15.000 und 25.000 USD, ohne Personalkosten, während EOR-Vereinbarungen in der Regel 40-60% weniger kosten, wenn alle mit der Einhaltung der Vorschriften verbundenen Kosten berücksichtigt werden.

Risikobewertung verschiedener Ansätze

Jedes Modell hat unterschiedliche Risikoprofile, die als Grundlage für die Entscheidungsfindung dienen sollten:

Modellrisiken für unabhängige Auftragnehmer:

- Risiko einer Fehlklassifizierung: Möglichkeit einer Umgliederung von Auftragnehmern in Mitarbeiter

- Risiko einer dauerhaften Niederlassung: Auftragnehmer, die den Status „Als Privatanleger“ einrichten

- Herausforderungen beim IP-Schutz: Sicherung geistigen Eigentums durch unabhängige Mitarbeiter

- Schwachstellen in der Geschäftskontinuität: Eingeschränkte Kontrolle über die Verfügbarkeit von Auftragnehmern

Risiken des EOR-Modells:

- Bedenken hinsichtlich der Mitbeschäftigung: Abwägung der betrieblichen Kontrolle mit dem legalen Arbeitgeberstatus

- Stabilitätsrisiko für Anbieter: Abhängigkeit von der fortgeführten Geschäftstätigkeit von EOR

- Einschränkungen bei der Servicebereitstellung: Arbeiten innerhalb der etablierten Prozesse von EOR

- Komplexität des Übergangs: Umwandlung in eine direkte Anstellung, falls später erforderlich

Risiken des Entitäts-Setup-Modells:

- Direkte Compliance-Haftung: Vollständiges Risiko von Strafen bei Nichteinhaltung

- Ressourcenintensität: Kontinuierliche Investitionen in Compliance-Funktionen

- Regulatorisches Änderungsmanagement: Mit den häufigen Änderungen des Steuerrechts Schritt halten

- Kosten und Komplexität des Ausstiegs: Abwicklungsverpflichtungen bei Einstellung des Betriebs

Unserer Erfahrung nach korreliert das Risikoprofil in der Regel mit der Kontrollebene: Eine stärkere Kontrolle durch direkte Unternehmensgründung ist mit einem entsprechend höheren Compliance-Risiko verbunden.

Entscheidungsrahmen auf der Grundlage von Geschäftszielen

Wir empfehlen, diese Modelle anhand bestimmter Geschäftsziele zu bewerten:

Am besten geeignet für das Modell des unabhängigen Auftragnehmers:

- Projektbezogene oder intermittierende Arbeitsanforderungen

- Prüfung der Marktfähigkeit vor erheblichen Investitionen

- Dienstleistungen, die wirklich unabhängig vom Kernbetrieb sind

- Begrenztes Budget für die Beschäftigungsinfrastruktur

Am besten geeignet für das EOR-Modell:

- Bedarf an engagierten Vollzeitmitarbeitern ohne legale Niederlassung

- Anforderungen für den schnellen Markteintritt (Tage statt Monate)

- Konzentrieren Sie sich auf das Kerngeschäft, ohne sich um die Einhaltung von Vorschriften zu

- Ungewisses langfristiges Marktengagement

- Teamgröße zwischen 1 und 50 Mitarbeitern

Am besten geeignet für Entity Setup:

- Langfristige strategische Marktpräsenz

- Große Teamanforderungen (in der Regel mehr als 50 Mitarbeiter)

- Signifikante lokale betriebliche Anforderungen

- Branchenspezifische regulatorische Anforderungen

- Notwendigkeit direkter Verträge mit lokalen Kunden

Das optimale Modell entwickelt sich oft mit dem Wachstumskurs eines Unternehmens in Indien. Viele unserer Kunden entwickeln sich von Auftragnehmern über EOR bis hin zur Unternehmensgründung, wenn ihre Geschäftstätigkeit expandiert und ausgereift ist.

Was sind die Folgen der Nichteinhaltung der indischen Steuergesetze? [TOC=Folgen der Nichteinhaltung]

Die Nichteinhaltung der indischen Steuergesetze hat erhebliche Folgen, die sich auf den Geschäftsbetrieb, die finanzielle Gesundheit und den Ruf auswirken können. Die indischen Steuerbehörden haben in den letzten Jahren die Durchsetzungsmaßnahmen verschärft, weshalb die Einhaltung der Vorschriften wichtiger denn je ist.

Modellspezifische Strafen und Durchsetzungsmaßnahmen

Für jedes Geschäftsmodell gelten eigene Durchsetzungsmaßnahmen bei Nichteinhaltung der Vorschriften:

Für Vereinbarungen mit unabhängigen Auftragnehmern:

- Neuklassifizierung von Auftragnehmern: Die Behörden können Auftragnehmer als Arbeitnehmer umklassifizieren, was nachträgliche Lohnsteuerforderungen nach sich zieht

- Festsetzung der ständigen Niederlassung: Vertragsbeziehungen, die nicht den Vorschriften entsprechen, können den PE-Status auslösen und das ausländische Unternehmen der Unternehmensbesteuerung auf zugeschriebene Gewinne unterwerfen

- GST-Strafen bei Nichtregistrierung: Wenn Auftragnehmer sich für die GST hätten registrieren sollen, dies aber nicht getan haben, werden Strafen von bis zu 20.000€ zuzüglich Steuern fällig

Für EOR-Arrangements:

- Feststellungen zur Mitbeschäftigung: Eine unsachgemäße EOR-Strukturierung kann dazu führen, dass das ausländische Unternehmen als gemeinsam steuerpflichtiger Mitarbeitgeber gilt

- Fehlschläge bei der Steuereinbehaltung: Eine unzureichende Steuereinbehaltung von Gehältern kann zu Forderungen sowohl gegen die EOR als auch gegen das ausländische Unternehmen führen

- Gesetzliche Beitragsausfälle: Wenn keine angemessenen PF/ESI-Beiträge geleistet werden, kann dies zu einem Rückforderungsverfahren mit Zinsen führen

Für Entitätsoperationen:

- Verzugsstrafen bei der Körperschaftsteuer: Bei zu niedriger Meldung oder Nichtzahlung von Unternehmenssteuern können Strafen in Höhe von 50-200% der hinterzogenen Steuern verhängt werden

- Strafen bei Nichteinhaltung der GST: Strafen bei verspäteter Einreichung, Stornierungen von Vorsteuergutschriften und Prüfungsbescheide

- Anpassungen der Verrechnungspreise: Signifikante Einkommensanpassungen auf der Grundlage von marktüblichen Preisfestsetzungen

- Haftung des Direktors: Persönliche Haftung von Geschäftsführern bei anhaltenden Zahlungsausfällen

Wir haben beobachtet, dass die Durchsetzungsmaßnahmen des Income Tax Department in den letzten drei Jahren um etwa 35% zugenommen haben, wobei der Schwerpunkt insbesondere auf internationalen Transaktionen und Geschäften ausländischer Unternehmen liegt.

Zinsgebühren und Strafverfolgungsbestimmungen

Abgesehen von Strafen führt die Nichteinhaltung der Vorschriften zu Zinszahlungen und einer möglichen Strafverfolgung:

Zinsbestimmungen:

- Einkommensteuer: 1% pro Monat einfache Zinsen auf Steuerausfälle

- GST: 18% pro Jahr bei Steuerlücken

- TDS-Zahlungsausfälle: 1,5% Zinsen pro Monat für verspätete Zahlungen

- Vorsorgefonds: 12% zuzüglich zusätzlicher Schäden bis zu 100% des Verzugsbetrags

Bestimmungen der Strafverfolgung:

- Vorsätzliche Steuerhinterziehung: Freiheitsstrafe von 3 Monaten bis 7 Jahren plus Geldstrafe

- Nichthinterlegung von TDS: Freiheitsstrafe von 3 Monaten bis 7 Jahren

- Falsche Aussagen/Dokumente: Freiheitsstrafe bis zu 7 Jahren mit Geldstrafe

- GST-Betrug: Bis zu 5 Jahre Haft wegen Steuerhinterziehung von mehr als 5 Mrd. €

Die jüngsten Änderungen des Gesetzes über Schwarzgeld (Undisclosed Foreign Income and Assets) haben die Strafverfolgungsbestimmungen für internationale Steuerverstöße weiter verschärft, sodass die Strafen bis zu 300% der hinterzogenen Steuern betragen.

Auswirkungen auf den Geschäftsbetrieb und Reputationsrisiken

Die Nichteinhaltung der Vorschriften führt zu Betriebsstörungen und Reputationsschäden:

Operative Auswirkungen:

- Bankkontopfändungen durch Steuerbehörden

- Verfahren zur Wiedereinziehung von Unternehmensvermögen

- Beschränkungen für Auslandsüberweisungen

- Disqualifikation von Exportanreizen

- Abfangen von Zahlungen durch Verkäufer/Kunden

- Stornierungen der Gewerbeanmeldung

Konsequenzen für den Ruf:

- Öffentliche Listung in Datenbanken für Steuerschuldige

- Negative Offenlegungspflichten in Jahresabschlüssen

- Schwierigkeiten bei der Sicherung von Geschäftspartnerschaften

- Komplikationen bei der Bankbeziehung

- Auswirkungen auf Bonität und Finanzierungskosten

- Herausforderungen bei der Gewinnung und Bindung von Talenten

Laut einer kürzlich durchgeführten Umfrage zu den Auswirkungen auf die Geschäftstätigkeit meldeten Unternehmen, die in Indien mit erheblichen Steuerkontroversen konfrontiert sind, dass ihre Kapitalkosten um durchschnittlich 23% gestiegen sind und dass die Verwaltungszeit erheblich auf die Behebung der Vorschriften entfällt.

Wie können Unternehmen ihre Strategie zur Einhaltung der Steuervorschriften in Indien optimieren? [TOC = Steuerkonformität optimieren]

Die Entwicklung einer effektiven Strategie zur Einhaltung der Steuervorschriften für Unternehmen in Indien erfordert einen vielseitigen Ansatz, der Kosten, Risiken und betriebliche Flexibilität in Einklang bringt. Unternehmen können mehrere bewährte Verfahren anwenden, um die Einhaltung der Vorschriften zu optimieren und gleichzeitig das Risiko zu minimieren.

Professionelle Hilfs- und Beratungsmöglichkeiten

Die meisten Unternehmen profitieren von professioneller Unterstützung bei der Einhaltung der indischen Steuervorschriften:

Externe Beratungsmöglichkeiten:

- Full-Service-Beratungsunternehmen: Umfassendes Compliance-Management und Beratung

- Spezialisierte Steuerpraktiker: Gebündelte Expertise in bestimmten Compliance-Bereichen

- Anbieter verwalteter Dienste: Ausgelagerte Compliance-Bearbeitung mit Technologieunterstützung

- EOR-Anbieter wie Wisemonk: Vollständiges Compliance-Management

Auswahlkriterien für die Beratung:

- Nachgewiesene Expertise in Ihrer spezifischen Branche und Ihren Transaktionsarten

- Technologische Fähigkeiten und Integrationspotenzial

- Skalierbarkeit zur Anpassung an das Wachstum

- Proaktiver Beratungsansatz versus reaktive Compliance

- Wissenstransfer und Unterstützung beim Aufbau von Fähigkeiten

Kostengünstige Engagement-Modelle:

- Feste Gebührenvereinbarungen für vorhersehbare Compliance-Aufgaben

- Meilensteinorientierte Beratung für spezifische Projekte

- Hybridmodelle, die Technologie und professionelle Dienstleistungen kombinieren

- Shared-Servicecenter-Konzepte für größere Betriebsabläufe

Branchen-Benchmarks zufolge erzielen Unternehmen in der Regel Kosteneinsparungen von 15 bis 25% durch optimierte professionelle Servicevereinbarungen im Vergleich zum Aufbau gleichwertiger interner Kapazitäten.

Hebelwirkung EOR-Dienste um den Compliance-Aufwand zu minimieren

Für viele Unternehmen, insbesondere für Unternehmen, die sich in der Frühphase des Markteintritts in Indien befinden, bietet die Nutzung von EOR-Diensten das optimale Gleichgewicht zwischen Compliance-Sicherung und Ressourceneffizienz:

Strategische EOR-Integration:

- Einsatz von EOR zur Einhaltung der arbeitsrechtlichen Vorschriften bei gleichzeitiger Fokussierung der internen Ressourcen auf die Kerngeschäftsaktivitäten

- Etablierung klarer Schnittstellen zwischen Unternehmensbetrieb und EOR-Anbieter

- Regelmäßige Konformitätszertifizierungen und Audits der EOR-Vereinbarungen

- Skalierbare Vereinbarungen, die dem Wachstum Rechnung tragen

EOR-Auswahlkriterien:

- Nachgewiesene Compliance-Expertise und Zertifizierung

- Transparenz im Compliance-Management

- Technologieplattformen mit Einblick in den Compliance-Status

- Service Level Agreements zur Einhaltung der Vorschriften

- Klare Eskalationsprotokolle für Compliance-Probleme

Wertversprechen der EOR-Konformität:

- Abschaffung direkter Compliance-Meldepflichten

- Zugang zu spezialisiertem Fachwissen ohne Fixkosten

- Reduziertes Auditrisiko durch professionelles Compliance-Management

- Vereinfachtes Management-Reporting zum Compliance-Status

- Fähigkeit, die Bandbreite der Führung auf strategische Prioritäten zu konzentrieren

Bei Wisemonk haben wir unseren EOR-Compliance-Management-Ansatz entwickelt, der auf der Betreuung von über 100 Unternehmen aus verschiedenen Branchen basiert. Dabei wurden Best Practices aus globalen Compliance-Standards berücksichtigt und uns gleichzeitig an das einzigartige regulatorische Umfeld Indiens angepasst.

Durch die Umsetzung dieser Strategien zur Compliance-Optimierung können Unternehmen die beiden Ziele der vollständigen Einhaltung gesetzlicher Vorschriften und der betrieblichen Effizienz erreichen, unabhängig davon, welches Markteintrittsmodell sie für ihre Geschäftstätigkeit in Indien wählen.

Häufig gestellte Fragen

Wie hoch ist die Steuerkonformitätsrate in Indien?

Indiens direkte Steuereinnahmen beliefen sich im Geschäftsjahr 2024-25 auf 21,27 Lakh Crore, was auf verbesserte Befolgungsraten zurückzuführen ist. Die Einkommensteuer belief sich auf 12,90 Lakh Crore, was auf eine stärkere Einhaltung der Vorschriften durch den Einzelnen hindeutet. Wir haben beobachtet, dass die Steuerpflichtquoten je nach Kategorie der Steuerzahler erheblich variieren. Angestellte weisen eine höhere Steuerbefolgung auf (über 95%) als Einkommensbezieher von Unternehmen. Eine verbesserte digitale Infrastruktur und eine strengere Durchsetzung haben zu dieser Verbesserung beigetragen.

Was ist FATCA-Compliance in Indien?

FATCA (Foreign Account Tax Compliance Act) verpflichtet indische Finanzinstitute, die Kontodaten von US-Personen an die indischen Steuerbehörden zu melden. Seit 2016 müssen alle Anleger den FATCA-Status mithilfe des Formulars 61B selbst angeben, das Angaben wie PAN, Adresse, Geburtsort und steuerlicher Wohnsitz enthält. Für US-Unternehmen, die in Indien Mitarbeiter einstellen, entstehen dadurch zusätzliche Berichtspflichten, bei deren effektiver Bewältigung die EOR-Dienste helfen können.

Wer reguliert die Steuern in Indien?

Das Finanzministerium, das dem Finanzminister der Union untersteht, beaufsichtigt die indische Steuerverwaltung durch zwei gesetzlich vorgeschriebene Gremien. Das Central Board of Direct Taxes (CBDT) verwaltet die Einkommens- und Körperschaftsteuer, während das Central Board of Indirect Taxes and Customs (CBIC) für die Mehrwertsteuer und die Zölle zuständig ist. Jeder Vorstand besteht aus sechs Mitgliedern und untersteht dem Central Board of Revenue Act von 1963.

Was ist die Steuergrenze in Indien?

Gemäß dem neuen Steuersystem für das Geschäftsjahr 2024-25 zahlen Einzelpersonen bis zu einem Einkommen von 3 Lakh keine Steuern. Die Steuersätze steigen schrittweise: 5% (50€ — 7 Lakh), 10% (7—10 Lakh), 15% (10—12 Lakh), 20% (13—12 — 15 Lakh) und 30% über 15 Lakh. Die Körperschaftsteuersätze variieren je nach Unternehmenstyp und Umsatz zwischen 15 und 40%. Diese Schwellenwerte wirken sich direkt auf die Lohnsteuerberechnungen für EOR-Vereinbarungen aus.

Wie berechnet man den TDS für das Gehalt?

Die TDS-Berechnung umfasst fünf Schritte: Berechnung des monatlichen Bruttoeinkommens, Festlegung der Ausnahmen nach Abschnitt 10, Reduzierung der Ausnahmen vom Bruttoeinkommen, Multiplizieren mit 12 für das zu versteuernde Jahreseinkommen und Hinzufügen/Subtrahieren anderer Einkommensquellen. Wenden Sie die geltenden Steuersätze an, um die jährliche Steuerschuld zu ermitteln, und dividieren Sie dann durch 12, um das monatliche TDS zu erhalten. Professionelle EOR-Anbieter automatisieren diese komplexen Berechnungen und stellen so Genauigkeit und Konformität sicher.

Was ist Einhaltung von Steuerprüfungen?

Eine Steuerprüfung ist für Unternehmen mit einem Umsatz von mehr als 1 Mrd. € obligatorisch. Nur qualifizierte Wirtschaftsprüfer können Prüfungen durchführen und müssen die Formulare 3CA und 3CD bis zum 30. September einreichen. Die Strafen bei Nichteinhaltung der Vorschriften belaufen sich auf 1,5 Lakh oder 0,5% des Umsatzes, je nachdem, welcher Wert niedriger ist. Wir haben festgestellt, dass die Verwaltung ordnungsgemäßer Bücher das ganze Jahr über die Komplexität der Prüfungen und die damit verbundenen Kosten erheblich reduziert.

Wie melde ich die Vorschriften zur Einkommensteuer an?

Die Einhaltung der Einkommensteuer umfasst die Registrierung für PAN, die Berechnung der Steuerschuld anhand der geltenden Steuerbeträge, die vierteljährliche Zahlung der Voraussteuer, die fristgerechte Einreichung der Jahreserklärungen und die Aufbewahrung ordnungsgemäßer Unterlagen. Die Fristen variieren: Einzelpersonen bis zum 31. Juli, Unternehmen bis September/Oktober, je nach internationalen Transaktionen. Professionelle Unterstützung oder EOR-Dienste können diesen Prozess rationalisieren, sodass fristgerechte Einreichungen gewährleistet und Strafen vermieden werden.

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

%20Explained.webp)

.webp)

%20(1).webp)

.webp)

%20in%20India%20(2024).webp)

.webp)

.webp)

.webp)

%20(1).webp)

%201.webp)

%20in%20India.webp)

%20(1).webp)

.webp)

.webp)

.webp)

.webp)