Als unabhängiger Auftragnehmer in Indien kennen Sie wahrscheinlich die Freiheit und Flexibilität, Ihr Chef zu sein. Diese Autonomie bringt jedoch auch eine Reihe einzigartiger Verantwortlichkeiten und Risiken mit sich. Ein wichtiger Aspekt, der von Auftragnehmern häufig übersehen wird, ist die Haftpflichtversicherung für Auftragnehmer — ein Sicherheitsnetz, das Ihr Unternehmen vor unvorhergesehenen rechtlichen und finanziellen Herausforderungen schützen kann.

Bedeutung für Telearbeiter und Auftragnehmer

Telearbeit und Freelancing sind in Indien immer häufiger geworden. Einigen Schätzungen zufolge hat Indien mit über 15 Millionen Freelancern nach den Vereinigten Staaten die zweitgrößte freiberufliche Belegschaft der Welt.

Durch die unabhängige Arbeit sind Telearbeiter im Vergleich zu regulären Mitarbeitern besonderen beruflichen Belastungen ausgesetzt. Ohne den Versicherungsschutz eines Arbeitgebers sind sie persönlich für alle Rechtsansprüche verantwortlich, die sich aus ihrer beruflichen Tätigkeit ergeben.

Zu den wichtigsten Berufshaftpflichtrisiken für Telearbeiter gehören:

- Fehler oder Auslassungen in den Arbeitsergebnissen

- Verpasste Termine oder Projektverzögerungen

- Unzufriedene Kunden und negative Ergebnisse

- Urheber- oder Markenverletzung

- Vertragsbruch- oder Fahrlässigkeitsvorwürfe

Wenn beispielsweise der Code eines freiberuflichen Softwareentwicklers Fehler enthält, die dem Kunden finanzielle Verluste bereiten, könnte er den Entwickler auf Schadensersatz verklagen. Eine Berufshaftpflichtversicherung würde die Kosten der Rechtsverteidigung sowie etwaige Vergleiche oder Urteile decken.

Arten der Haftpflichtversicherung für Auftragnehmer

Haftpflichtversicherungen gibt es in verschiedenen Formen, die jeweils auf bestimmte Risiken zugeschnitten sind, denen Sie möglicherweise ausgesetzt sind. Wenn Sie diese Arten verstehen, können Sie den richtigen Versicherungsschutz für Ihre individuellen Geschäftsanforderungen auswählen. Im Folgenden untersuchen wir die Arten von Haftpflichtversicherungen für unabhängige Auftragnehmer:

Allgemeine Haftpflichtversicherung

Die allgemeine Haftpflichtversicherung ist eine grundlegende Police für unabhängige Auftragnehmer. Sie bietet eine breite Deckung gegen eine Vielzahl häufiger Risiken. Diese Versicherung schützt Sie vor Ansprüchen Dritter im Zusammenhang mit Personen-, Sach- und Werbeschäden. Wenn beispielsweise ein Kunde an Ihrem Arbeitsplatz ausrutscht und stürzt oder wenn Sie sein Eigentum während der Arbeit versehentlich beschädigen, deckt diese Police die mit solchen Ansprüchen verbundenen Kosten ab, einschließlich Anwaltskosten, Krankheitskosten und möglicher Abrechnungen.

Zu den häufigsten Situationen, die von der Allgemeinen Haftpflichtversicherung abgedeckt werden, gehören:

- Beschädigung des Eigentums eines Kunden in dessen Geschäftsräumen, z. B. durch Zerbrechen eines Wertgegenstands oder Verursachung von Bauschäden.

- Einem Kunden oder Dritten Körperverletzung zufügen, sei es durch einen Unfall oder Fahrlässigkeit.

- Rechtliche Ansprüche aufgrund von Werbeschäden können Verleumdung, Urheberrechtsverletzung oder falsche Darstellung in Ihren Werbematerialien beinhalten.

Berufshaftpflichtversicherung

Berufshaftpflichtversicherung, auch bekannt als Versicherung gegen Fehler und Unterlassungen (E&O), schützt Einzelpersonen und Unternehmen vor Ansprüchen aufgrund unzureichender Arbeit oder fahrlässiger Handlungen. Es deckt finanzielle Verluste ab, die durch angebliche Nichterfüllung beruflicher Pflichten verursacht werden. Für Telearbeiter und Auftragnehmer ist eine Berufshaftpflichtversicherung von entscheidender Bedeutung, da sie ihren Kunden professionelle Dienstleistungen und Beratung bieten. Jegliche Fehler oder Versäumnisse bei ihrer Arbeit können zu Klagen unzufriedener Kunden führen.

Arten der Berufshaftpflichtversicherung

Für verschiedene Berufe gibt es spezielle Berufshaftpflichtversicherungen. Zu den häufigsten, für Telearbeiter relevanten Fragen gehören:

Versicherung für Technologiefehler und Auslassungen

Für Technologieexperten wie Softwareentwickler, IT-Berater, Webdesigner usw. Umfasst Technologiedienstleistungen und -produkte.

Medien-Haftpflichtversicherung

Für Inhaltsersteller, Verlage, PR-Firmen usw. Deckt Verstöße gegen geistiges Eigentum, Verleumdung, Verletzung der Privatsphäre usw. in Medieninhalten ab.

Versicherung gegen verschiedene Fehler und Auslassungen

Eine allgemeine Richtlinie, die verschiedene Fachkräfte wie Unternehmensberater, Personalberater, Business Coaches, Marktforschungsunternehmen usw. abdeckt.

Kosten der Berufshaftpflichtversicherung

Die Prämien hängen von verschiedenen Faktoren ab, wie Beruf, jahrelanger Erfahrung, früheren Ansprüchen, Deckungsgrenzen usw. Die typischen Prämien für Freiberufler und Auftragnehmer können zwischen 5.000 und 50.000€ pro Jahr liegen, was einer Deckung von 1 Mrd. € entspricht.

Verglichen mit der finanziellen Sicherheit und der Sicherheit, die sie bietet, ist eine Berufshaftpflichtversicherung eine lohnende Investition für Telearbeiter. Unabhängige Fachkräfte sollten ihre Risiken einschätzen und einen Versicherungsmakler konsultieren, um angemessene Deckungsgrenzen zu wählen.

Notwendigkeit einer Haftpflichtversicherung in verschiedenen Berufen

In der heutigen dynamischen Arbeitsumgebung übernehmen unabhängige Auftragnehmer und Freelancer eine Vielzahl von Rollen in verschiedenen Branchen. Mit dieser Flexibilität geht jedoch auch die Notwendigkeit einher, sich vor potenziellen Risiken und Verbindlichkeiten zu schützen. Eine Haftpflichtversicherung ist in einer Vielzahl von Berufen unverzichtbar, von denen jeder seine eigenen Risiken birgt:

- IT-Berater: In der Technologiebranche sind IT-Berater für die Implementierung von Systemen oder die Beratung zu Softwarelösungen verantwortlich. Ein Fehler bei der Codierung, eine Sicherheitsverletzung oder sogar eine fehlgeschlagene Systemimplementierung können zu erheblichen finanziellen Verlusten für Kunden führen. Eine Haftpflichtversicherung trägt zur Deckung der mit solchen Fehlern verbundenen Kosten bei und schützt so das Geschäft des Beraters.

- Fotografen: Für Fotografen können die Haftungsrisiken von Unfallschäden an teuren Geräten bis hin zur Unzufriedenheit des Kunden mit dem Endprodukt reichen. Ein unzufriedener Kunde kann einen Anspruch geltend machen, weil er die erwarteten Ergebnisse nicht erhalten hat, oder ein Gast könnte bei einer Veranstaltung über die Ausrüstung stolpern. Eine Haftpflichtversicherung stellt sicher, dass Fotografen vor den finanziellen Auswirkungen solcher Vorfälle geschützt sind.

- Freiberufliche Autoren: Freiberufliche Autoren können mit Rechtsansprüchen im Zusammenhang mit Plagiaten, Verleumdungen oder Fehlern in den von ihnen erstellten Inhalten konfrontiert werden. Die Haftpflichtversicherung bietet Autoren ein Sicherheitsnetz und deckt die Anwaltskosten und alle sich aus solchen Ansprüchen ergebenden Abrechnungen ab.

- Veranstaltungsplaner: Veranstaltungsplaner sind für die Verwaltung verschiedener Aspekte von Veranstaltungen verantwortlich, von der Koordination der Anbieter bis hin zur Gewährleistung der Sicherheit der Gäste. Wenn etwas schief geht, z. B. eine Verletzung bei einer Veranstaltung oder ein Anbieter, der nicht wie versprochen hält, kann der Veranstaltungsplaner haftbar gemacht werden. Eine Haftpflichtversicherung trägt zur Deckung der Kosten für Rechtsansprüche, Schäden oder Vergleiche bei.

In einigen Berufen ist eine Haftpflichtversicherung gesetzlich vorgeschrieben. Diese Anforderung stellt sicher, dass der Kunde vor möglichen Verlusten oder rechtlichen Schritten geschützt ist, die sich aus der Arbeit des Auftragnehmers ergeben könnten. Beispielsweise ist für bestimmte Bereiche der IT-Branche oder für professionelle Dienstleistungen wie Architektur und Recht eine Haftpflichtversicherung als Grundvoraussetzung erforderlich. Diese Anforderung besteht darin, sowohl die Fachleute als auch ihre Kunden vor den finanziellen Folgen von Fehlern, Fahrlässigkeit oder Unfällen zu schützen.

Lesen Sie auch Der vollständige Leitfaden zur Einstellung von JavaScript-Entwicklern in Indien - Wisemonk.

Was sind die Kostenfaktoren für eine Haftpflichtversicherung?

Im heutigen kontroversen Geschäftsumfeld sind Telearbeiter, die professionelle Dienstleistungen erbringen, anfällig für kostspielige Klagen unzufriedener Kunden. Ein einziger E&O-Anspruch, selbst wenn er ungerechtfertigt ist, kann einen unabhängigen Fachmann finanziell ruinieren. Für Telearbeiter, die mit einer Klage wegen Fehlern und Unterlassungen konfrontiert sind, deckt die Versicherung für Fehler und Unterlassungen (E&O) in der Regel Folgendes ab:

- Anwaltskosten und Rechtsverteidigungskosten

- Gerichtskosten und andere Rechtskosten

- Vergleiche und Urteile

- Disziplinarverfahren von Berufsausschüssen

- Lohnverlust für die Zeit, die mit der Verteidigung der Klage verbracht wurde

Ohne E&O-Abdeckung müssten Ferndienstanbieter diese erheblichen Kosten aus eigener Tasche bezahlen, was ihr geschäftliches und persönliches Vermögen gefährden würde.

Wenn Sie die Kostenfaktoren für eine Haftpflichtversicherung kennen, können Sie fundierte Entscheidungen treffen, die Ihr Unternehmen schützen, ohne das Budget zu sprengen. Die Kosten einer Haftpflichtversicherung können in Abhängigkeit von mehreren Faktoren erheblich variieren. Hier finden Sie einen Überblick über die wichtigsten Kostenfaktoren, typische Kostenschätzungen für verschiedene Berufe und Tipps zur Verwaltung Ihrer Versicherungskosten.

- Art des Berufs:

Berufsgruppen mit höheren Risiken, wie Bauunternehmer oder medizinische Berater, müssen in der Regel höhere Prämien zahlen als Berufe mit geringerem Risiko wie freiberufliche Autoren oder Grafikdesigner.

- Größe des Unternehmens:

Die Größe Ihres Unternehmens, sowohl in Bezug auf den Umsatz als auch in Bezug auf die Anzahl der Mitarbeiter, kann sich auch auf Ihre Versicherungskosten auswirken. Größere Unternehmen benötigen höhere Deckungsgrenzen, was zu höheren Prämien führt.

- Standort:

Ihr geografischer Standort kann auch die Versicherungskosten beeinflussen. In Gebieten mit höheren Rechtsstreitigkeiten oder strengeren regulatorischen Anforderungen können höhere Prämien anfallen. Beispielsweise kann ein Auftragnehmer in einer Metropolregion aufgrund der erhöhten Wahrscheinlichkeit von Ansprüchen mehr zahlen als ein Auftragnehmer in einer ländlichen Gegend.

- Risikoniveau:

Die spezifischen Risiken, die mit Ihrem Unternehmen verbunden sind, wie z. B. das Risiko von Kundenklagen, Sachschäden oder beruflichen Fehlern, spielen eine entscheidende Rolle bei der Festlegung Ihrer Prämien.

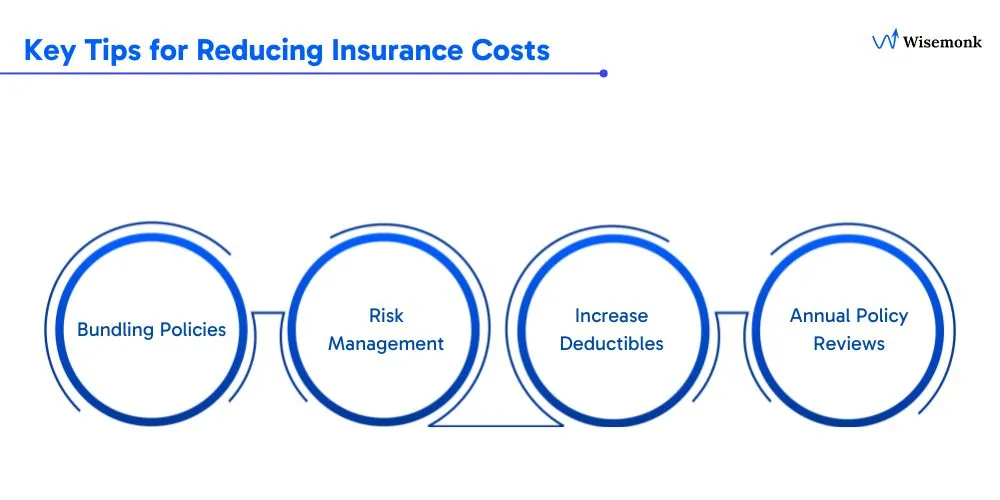

Wichtige Tipps zur Senkung der Versicherungskosten

Bündelungsrichtlinien:

Viele Versicherungsanbieter bieten Rabatte an, wenn Sie mehrere Versicherungsarten, z. B. allgemeine Haftpflicht-, Berufshaftpflicht- und Sachversicherungen, in einem einzigen Paket bündeln. Dieser Ansatz vereinfacht die Policenverwaltung und führt auch zu erheblichen Kosteneinsparungen.

Risikomanagement:

Die Implementierung starker Risikomanagementstrategien kann dazu beitragen, Ihre Prämien zu senken. Dazu gehören die Aufrechterhaltung sicherer Arbeitspraktiken und die Verwendung von Verträgen, in denen der Arbeitsumfang und die Verantwortlichkeiten der Kunden klar umrissen sind. Führen Sie außerdem detaillierte Aufzeichnungen über alle Transaktionen und Mitteilungen.

Erhöhen Sie die Selbstbehalte:

Wenn Sie einen höheren Selbstbehalt wählen, können Sie Ihre Prämienkosten senken. Stellen Sie jedoch sicher, dass der Selbstbehalt ein Betrag ist, den Sie sich im Schadensfall bequem leisten können.

Jährliche politische Überprüfungen:

Eine regelmäßige Überprüfung Ihrer Versicherungspolice kann Ihnen dabei helfen, Bereiche zu identifizieren, in denen Sie möglicherweise überversichert sind, oder Möglichkeiten, den Versicherungsschutz an Veränderungen in Ihrem Unternehmen anzupassen. Wenn Sie Ihren Versicherungsschutz besser an Ihr aktuelles Risikoniveau anpassen, können Sie unnötige Ausgaben reduzieren.

Wenn Sie diese Kostenfaktoren verstehen und Strategien anwenden, um sie zu verwalten und zu reduzieren, können Sie den benötigten Haftpflichtversicherungsschutz zu einem Preis abschließen, der Ihrem Budget entspricht.

Wie kann ich eine Haftpflichtversicherung für unabhängige Auftragnehmer abschließen?

Ein systematischer Ansatz kann sicherstellen, dass Sie angemessen geschützt sind und gleichzeitig das beste Preis-Leistungs-Verhältnis erhalten. Hier finden Sie eine schrittweise Anleitung zum Abschluss einer Haftpflichtversicherung für unabhängige Auftragnehmer.

Der erste Schritt beim Abschluss einer Haftpflichtversicherung besteht darin, die mit Ihrem Beruf verbundenen spezifischen Risiken einzuschätzen.

- Identifizieren Sie potenzielle Verbindlichkeiten: Berücksichtigen Sie die Art Ihrer Arbeit und die häufigsten Risiken, denen Sie möglicherweise ausgesetzt sind. Dazu gehört auch, potenzielle Kundenansprüche, Sachschäden, Körperverletzungsrisiken oder berufliche Fehler zu verstehen.

- Bewerten Sie Ihre Geschäftsanforderungen: Ermitteln Sie anhand der identifizierten Risiken die Art und Höhe der erforderlichen Deckung. Beispielsweise kann für einige Auftragnehmer eine allgemeine Haftpflichtversicherung ausreichend sein, während für andere möglicherweise eine zusätzliche Deckung erforderlich ist.

- Konsultieren Sie einen Fachmann: Wenn Sie sich nicht sicher sind, welchen Versicherungsschutz Sie benötigen, kann die Rücksprache mit einem Versicherungsvertreter wertvolle Erkenntnisse liefern. Sie können Ihnen helfen, eine Police zusammenzustellen, die auf Ihre spezifischen Risiken und Geschäftsanforderungen zugeschnitten ist.

Sobald Sie Ihren Versicherungsbedarf ermittelt haben, vergleichen Sie im nächsten Schritt verschiedene Versicherungsanbieter, um die besten Tarife und Versicherungsoptionen zu finden.

- Recherchieren und Angebote einholen: Sammeln Sie zunächst Angebote von mehreren Versicherungsanbietern. Suchen Sie nach Unternehmen, die sich auf Haftpflichtversicherungen für unabhängige Auftragnehmer spezialisiert haben.

- Deckungsoptionen vergleichen: Konzentrieren Sie sich nicht nur auf die Kosten der Prämien. Vergleichen Sie die von den einzelnen Anbietern angebotenen Versicherungsoptionen, einschließlich der Arten der abgedeckten Ansprüche, der Deckungsgrenzen und aller zusätzlichen Leistungen.

- Überprüfen Sie Kundenrezensionen und Bewertungen: Suchen Sie nach Bewertungen und Bewertungen von anderen Auftragnehmern, um die Zuverlässigkeit und den Kundenservice der Versicherungsanbieter einzuschätzen. Dies kann Ihnen eine Vorstellung davon geben, wie das Unternehmen mit Ansprüchen umgeht und seine Versicherungsnehmer unterstützt.

Nachdem Sie einen Anbieter ausgewählt haben, ist es wichtig, die Bedingungen der Police, die Sie abschließen, gründlich zu verstehen.

- Lesen Sie die Nutzungsbedingungen: Lesen Sie die Versicherungsbedingungen sorgfältig durch. Stellen Sie sicher, dass Sie verstehen, was abgedeckt ist und, was ebenso wichtig ist, was ausgeschlossen ist.

- Kennen Sie Ihre Deckungsgrenzen: Die Deckungsgrenzen beziehen sich auf den Höchstbetrag, den Ihre Versicherung im Schadensfall auszahlt. Stellen Sie sicher, dass die Obergrenzen ausreichen, um potenzielle Verbindlichkeiten abzudecken.

- Ziehen Sie Selbstbehalte in Betracht: Ein Selbstbehalt ist der Betrag, den Sie aus eigener Tasche zahlen müssen, bevor Ihre Versicherung in Kraft tritt. Policen mit höheren Selbstbehalten haben niedrigere Prämien, aber es ist wichtig, einen Selbstbehalt zu wählen, den Sie sich bei Bedarf leisten können.

- Verstehen Sie die Verlängerungsbedingungen: Für einige Policen gelten möglicherweise besondere Verlängerungsbedingungen. Stellen Sie sicher, dass Sie sich dieser bewusst sind, um Versicherungsausfälle zu vermeiden.

Wenn Sie sich die Zeit nehmen, Ihre Risiken zu identifizieren, Anbieter zu vergleichen und Ihre Police vollständig zu verstehen, können Sie eine fundierte Entscheidung treffen und den bestmöglichen Versicherungsschutz sicherstellen.

Vorteile der Betriebshaftpflichtversicherung

Unabhängige Auftragnehmer haben mehrere Aufgaben unter einen Hut zu bringen, von der Verwaltung der Kundenbeziehungen bis hin zur termingerechten Lieferung qualitativ hochwertiger Arbeit. Angesichts dieser Anforderungen wird leicht übersehen, wie wichtig eine Haftpflichtversicherung ist. Die Vorteile dieses Schutzes gehen jedoch über die bloße Minderung von Risiken hinaus. Sie verbessern auch Ihr berufliches Ansehen und können zu erheblichen Kosteneinsparungen führen. Lassen Sie uns einige der wichtigsten Vorteile einer Haftpflichtversicherung für unabhängige Auftragnehmer untersuchen:

Finanzieller Schutz

Einer der wichtigsten Vorteile einer Haftpflichtversicherung ist der finanzielle Schutz vor Klagen und Ansprüchen. Als unabhängiger Auftragnehmer sind Sie persönlich für alle Rechtsansprüche verantwortlich, die gegen Ihr Unternehmen geltend gemacht werden. Ohne Versicherung können die Kosten für Rechtsverteidigung, Vergleiche oder Schadensersatz überwältigend sein und möglicherweise Ihre finanzielle Stabilität gefährden. So können Sie sich auf Ihre Arbeit konzentrieren, ohne Angst vor dem finanziellen Ruin haben zu müssen.

Professionalität und Glaubwürdigkeit

Eine Haftpflichtversicherung kann Ihre Professionalität und Glaubwürdigkeit in den Augen potenzieller Kunden verbessern. Dies signalisiert, dass Sie Ihr Geschäft ernst nehmen und bereit sind, Verantwortung für Ihre Arbeit zu übernehmen. Viele Kunden, insbesondere größere Unternehmen, ziehen es vor, mit Auftragnehmern zusammenzuarbeiten, die eine Haftpflichtversicherung abgeschlossen haben, da diese ihnen einen zusätzlichen Schutz bietet. Dies kann Ihnen einen Wettbewerbsvorteil verschaffen, wenn Sie um Verträge bieten oder Geschäfte aushandeln.

Kosteneinsparungen

Viele Versicherungsanbieter bieten die Möglichkeit, verschiedene Arten von Versicherungspolicen, wie allgemeine Haftpflicht und Berufshaftpflicht, in einem umfassenden Paket zu bündeln. Die Bündelung kann im Vergleich zum separaten Kauf einzelner Policen zu erheblichen Kosteneinsparungen führen. Dies erleichtert die Verwaltung Ihrer Versicherung und stellt außerdem sicher, dass Sie in mehreren Risikobereichen umfassend abgesichert sind.

Konzentrieren Sie sich auf die Kernarbeit

Wenn Sie wissen, dass Sie vor potenziellen Risiken und Verbindlichkeiten geschützt sind, können Sie sich mehr auf Ihre Kernarbeit konzentrieren und weniger auf potenzielle Was-wäre-wenn-Fragen. Dieser Seelenfrieden ist von unschätzbarem Wert. Es setzt mentale und emotionale Energie frei, die Sie zur Verbesserung Ihrer Dienstleistungen und zur Erreichung Ihrer beruflichen Ziele verwenden können.

Schutz des persönlichen Vermögens

Bei unabhängigen Auftragnehmern kann die Grenze zwischen persönlichen und geschäftlichen Finanzen oft verschwimmen. Ohne eine Haftpflichtversicherung könnten Ihre Vermögenswerte — wie Ihr Eigenheim, Ihre Ersparnisse oder Investitionen — gefährdet sein, wenn ein Rechtsanspruch gegen Ihr Unternehmen geltend gemacht wird. Die Haftpflichtversicherung dient als Puffer und schützt Ihr Vermögen davor, zur Begleichung geschäftlicher Verbindlichkeiten verwendet zu werden.

Suchen Sie nach erstklassigen Fachleuten, um Ihr Geschäft weiterzuentwickeln? Entdecken Sie das außergewöhnliche Talent, das Indien zu bieten hat! Nehmen Sie Kontakt mit talentierten unabhängigen Auftragnehmern auf, die Ihre Projekte mit Innovation und Fachwissen zum Leben erwecken können.

Erkunden Sie Now, um die perfekte Lösung für Ihre Geschäftsanforderungen zu finden und beispiellosen Erfolg zu erzielen.

Fazit

Derzeit ist die Marktdurchdringung eigenständiger Berufshaftpflichtversicherungen in Indien im Vergleich zu Industrieländern sehr gering. Die mangelnde Sensibilisierung der Fachkräfte ist eine zentrale Herausforderung.

Versicherer und Makler müssen Telearbeiter und Freiberufler über berufliche Haftungsrisiken und die Bedeutung einer angemessenen Deckung aufklären. Erschwingliche Prämien und ein bequemer digitaler Vertrieb können ebenfalls die Akzeptanz verbessern.

Da die Telearbeit in Indien weiter zunimmt, wird eine Berufshaftpflichtversicherung für unabhängige Arbeitnehmer zu einem wichtigen Aspekt werden, um ihre Interessen zu wahren. Sie bietet nicht nur finanziellen Schutz, sondern erhöht auch die Glaubwürdigkeit und das Vertrauen der Kunden.

Zusammenfassend lässt sich sagen, dass die Berufshaftpflichtversicherung ein unverzichtbares Risikomanagementinstrument für Telearbeiter und Auftragnehmer ist. Angesichts der Expansion der indischen Gig-Economy bietet dieses Segment in den kommenden Jahren erhebliche Wachstumschancen für Haftpflichtversicherer.

Falls Sie es noch nicht getan haben, ist es jetzt an der Zeit, die notwendigen Maßnahmen zu ergreifen, um Ihr Unternehmen vor unvorhergesehenen Risiken zu schützen. Warten Sie nicht, bis es zu spät ist — sichern Sie sich eine Haftpflichtversicherung, die Ihren spezifischen Bedürfnissen entspricht und umfassenden Schutz bietet. Ihr Unternehmen verdient die beste Chance, erfolgreich zu sein, frei von den finanziellen Belastungen potenzieller Ansprüche und Rechtsstreitigkeiten.

Wie kann WiseMonk helfen?

Wenn es darum geht, die richtige Haftpflichtversicherung zu finden, Kluger Mönch ist eine unschätzbare Ressource für unabhängige Auftragnehmer. So können wir helfen:

- Maßgeschneiderte Versicherungslösungen: Wir bieten Versicherungsoptionen an, die speziell für unabhängige Auftragnehmer entwickelt wurden, um sicherzustellen, dass Sie eine Deckung erhalten, die Ihren individuellen Risiken und Bedürfnissen entspricht.

- Konkurrenzfähige Tarife: WiseMonk vergleicht mehrere Versicherungsanbieter und hilft Ihnen dabei, die besten Tarife und Versicherungsoptionen zu finden, sodass Sie nicht zu viel ausgeben müssen, um Ihr Unternehmen zu schützen.

- Beratung durch Experten: Wir verfügen über ein tiefes Verständnis der Situation unabhängiger Auftragnehmer und beraten Sie kompetent, damit Sie fundierte Entscheidungen über Ihre Versicherungsbedürfnisse treffen können.

- Optimierter Prozess: Eine Versicherung abzuschließen kann mühsam sein, aber WiseMonk vereinfacht den Prozess und macht es einfach, schnell und effizient den richtigen Versicherungsschutz zu finden und abzuschließen.

Machen Sie noch heute den ersten Schritt zum Schutz Ihres Unternehmens, indem Sie die Versicherungsoptionen unter erkunden Kluger Mönch. Ihr Geschäft ist es wert!

Häufig gestellte Fragen

Was deckt die Haftpflichtversicherung für unabhängige Unternehmer ab?

Es deckt in der Regel Anwaltskosten, Vergleiche und Schadensersatz ab, wenn ein Kunde finanzielle Verluste oder Verletzungen aufgrund Ihrer Arbeit geltend macht. Der Versicherungsschutz kann je nach Beruf eine allgemeine Haftpflichtversicherung, eine Berufshaftpflichtversicherung sowie eine Versicherung gegen Fehler und Unterlassungen umfassen.

Ist eine Haftpflichtversicherung für unabhängige Auftragnehmer verpflichtend?

Obwohl nicht in allen Branchen gesetzlich vorgeschrieben, verlangen viele Kunden vor der Auftragsvergabe einen Versicherungsnachweis. Es reduziert das finanzielle Risiko und bietet Schutz vor Klagen oder versehentlichen Schäden.

Wie viel kostet eine Haftpflichtversicherung für unabhängige Auftragnehmer jährlich?

Die Kosten variieren je nach Branche, Deckungsgrenzen und Risikoniveau, aber die meisten Policen liegen zwischen 500 und 2.500 USD pro Jahr. Berufe mit hohem Risiko wie das Baugewerbe zahlen möglicherweise höhere Prämien als Beratungs- oder IT-Dienstleistungen.

Können unabhängige Auftragnehmer eine Haftpflichtversicherung für kurzfristige Projekte abschließen?

Ja, viele Versicherer bieten kurzfristigen oder projektbezogenen Haftungsschutz an. Diese Policen bieten Schutz für die bestimmte Vertragsdauer, oft zu niedrigeren Kosten als Jahrespläne.

Deckt die Haftpflichtversicherung Fernarbeit ab?

Ja, sofern die Police Arbeiten umfasst, die außerhalb traditioneller Büroumgebungen ausgeführt werden. Auftragnehmer sollten bei ihrem Versicherer bestätigen, dass Ferndienstleistungen in ihrer Police enthalten sind.

Welche Berufe profitieren am meisten von einer Haftpflichtversicherung?

In Berufen wie IT-Beratung, Marketing, Gesundheitswesen, Design und Bauwesen ist aufgrund des höheren Risikos von Kundenansprüchen häufig eine Haftpflichtversicherung erforderlich. Jede Tätigkeit, die Beratungsdienste oder körperliche Arbeit beinhaltet, ist abgesichert.

Wie wähle ich die richtige Betriebshaftpflichtversicherung aus?

Vergleichen Sie Policen auf der Grundlage von Deckungsgrenzen, Ausschlüssen, Prämienkosten und dem Ruf des Versicherers. Die Zusammenarbeit mit einem Makler oder einem spezialisierten Anbieter gewährleistet eine maßgeschneiderte Deckung, die auf Ihren spezifischen Beruf und Ihr Risikoprofil zugeschnitten ist.

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

%20Explained.webp)

.webp)

%20(1).webp)

.webp)

%20in%20India%20(2024).webp)

.webp)

.webp)

.webp)

%20(1).webp)

%201.webp)

%20in%20India.webp)

%20(1).webp)

.webp)

.webp)

.webp)

.webp)