- Ermitteln Sie die Bedürfnisse Ihrer Mitarbeiter, ziehen Sie verschiedene Tarife in Betracht (z. B. Gruppen-, Familien- oder Krankenversicherung) und passen Sie den Versicherungsschutz individuell an, um umfassenden Schutz und Wirtschaftlichkeit in Einklang zu bringen.

- Bleiben Sie über die sich entwickelnden Krankenversicherungsvorschriften in Indien auf dem Laufenden, einschließlich der ESI-Anforderungen und der jüngsten Mandate, um die vollständige Einhaltung sicherzustellen und Strafen zu vermeiden.

- Bieten Sie flexible Versicherungsoptionen an, nutzen Sie Technologie für eine effiziente Verwaltung und integrieren Sie Wellnessprogramme, um den Wert Ihrer Krankenversicherungsangebote zu maximieren.

- Nutzen Sie digitale Plattformen für das Policenmanagement, die Schadenbearbeitung und die Mitarbeiterkommunikation, um den Prozess zu vereinfachen. Eine optimierte Verwaltung reduziert Fehler, verbessert die Effizienz und verbessert die Mitarbeitererfahrung.

Benötigen Sie Hilfe bei der Krankenversicherung für Mitarbeiter? Kontaktieren Sie uns noch heute!

Entdecke wie Wisemonk wirkungsvolle und zuverlässige Inhalte erstellt.

Einführung

In Indien ist die Krankenversicherung für Mitarbeiter zu einem wichtigen Eckpfeiler des Personalmanagements geworden, und das Umfeld hat sich 2025 rasant weiterentwickelt. Nachdem wir mehrere globale Unternehmen durch dieses komplexe Terrain geführt haben, können wir mit Zuversicht sagen, dass ein gut durchdachter Krankenversicherungsplan für den Unternehmenserfolg und das Wohlbefinden der Mitarbeiter von entscheidender Bedeutung ist. Egal, ob Sie Personalfachmann, Geschäftsinhaber oder Entscheidungsträger sind, dieser Leitfaden gibt Ihnen die Tools an die Hand, mit denen Sie eine kostengünstige und gesetzeskonforme Krankenversicherung entwerfen können, die das Wohlbefinden der Mitarbeiter fördert. Erfahren Sie mehr über die wichtigsten Merkmale von Krankenversicherungen, verschiedene Versicherungsarten, Leistungen für Arbeitnehmer und Arbeitgeber, Auswahlkriterien, Kostenmanagementtechniken und bewährte Verfahren für die Umsetzung. Ganz gleich, ob Sie ein multinationales Unternehmen sind, das nach Indien expandiert, oder ein Startup, das nach Top-Talenten sucht, dieser Leitfaden bietet die Tools, um eine gesetzeskonforme, kostengünstige und mitarbeiterorientierte Krankenversicherung zu entwerfen.

Was sind die wichtigsten Merkmale der Krankenversicherung für Arbeitnehmer in Indien? [TOC = Hauptmerkmale]

Krankenversicherungen in Indien sind zu einem wichtigen Bestandteil des Personalmanagements geworden und bieten umfassenden Versicherungsschutz, um Mitarbeiter und ihre Familien vor finanziellen Belastungen im Zusammenhang mit Krankheitskosten zu schützen. Sowohl für Arbeitgeber als auch für Arbeitnehmer ist es wichtig, die wichtigsten Funktionen und den Umfang des Versicherungsschutzes zu kennen, um die Vorteile dieser Pläne optimal nutzen zu können.

- Umfassender Versicherungsschutz: Die Krankenversicherung für Mitarbeiter deckt in der Regel eine Vielzahl von Krankheitskosten umfassend ab, darunter Krankenhausaufenthalte, Behandlungen in der Kindertagesstätte sowie Kosten vor und nach dem Krankenhausaufenthalt.

- Bargeldlose Behandlung: Die meisten Tarife bieten bargeldlose Behandlungseinrichtungen in einem ausgedehnten Netzwerk von Krankenhäusern in ganz Indien an, das oft mehr als 8.000 Gesundheitsdienstleister umfasst.

- Versicherungsschutz für Familien: Viele Policen erweitern den Versicherungsschutz auf die Familienmitglieder des Mitarbeiters, einschließlich des Ehepartners, der Kinder und manchmal der Eltern.

- Optionen zur individuellen Anpassung: Arbeitgeber können Pläne an die spezifischen Bedürfnisse der Belegschaft anpassen, einschließlich Zusatzleistungen wie Mutterschaftsgeld, Deckung psychischer Probleme und Vorsorge.

- Niedrigere Prämien: Die Gruppenkrankenversicherung bietet in der Regel günstigere Prämien als Einzelversicherungen, da sich das Risiko auf den gesamten Mitarbeiterpool verteilt.

Was ist in der Regel abgedeckt?

- Kosten für stationäre Krankenhausaufenthalte

- Kosten vor und nach dem Krankenhausaufenthalt (in der Regel 30-60 Tage davor und 60-90 Tage danach)

- Verfahren in Kindertagesstätten

- Gebühren für Krankenwagen

- In einigen Fällen häusliche Behandlung

- Mutterschaftskosten (falls gewünscht)

- Vorsorgeuntersuchungen

Was ist normalerweise nicht abgedeckt?

- Kosmetische Behandlungen: Sofern es sich nicht um einen Unfall handelt, schließen die meisten Pläne Schönheitsoperationen aus.

- Zahnpflege: Routinemäßige zahnärztliche Eingriffe sind häufig ausgeschlossen, es sei denn, dies ist aufgrund von Unfallverletzungen erforderlich.

- Selbstverschuldete Verletzungen: Behandlungen für vorsätzliche Selbstverletzung oder Selbstmordversuche sind nicht abgedeckt.

- Alternative Therapien: Viele Pläne schließen nicht-allopathische Behandlungen wie Ayurveda, Unani oder Homöopathie aus.

- Vorerkrankungen: Während Gruppentarife diese oft vom ersten Tag an abdecken, kann es bei individuellen Tarifen zu Wartezeiten kommen.

- Drogenmissbrauch: Behandlungen im Zusammenhang mit Alkohol- oder Drogenmissbrauch sind in der Regel ausgeschlossen.

- Routinediagnostische Tests: Sofern nicht Teil eines Krankenhausaufenthalts, sind regelmäßige Gesundheitsuntersuchungen oder diagnostische Tests möglicherweise nicht abgedeckt.

Das Verständnis dieser Merkmale und Ausschlüsse hilft Arbeitnehmern, fundierte Entscheidungen über ihre Gesundheitsversorgung zu treffen, und ermöglicht es Arbeitgebern, umfassende Leistungspakete zu entwerfen, die Talente anziehen und binden und gleichzeitig das allgemeine Wohlbefinden der Belegschaft fördern.

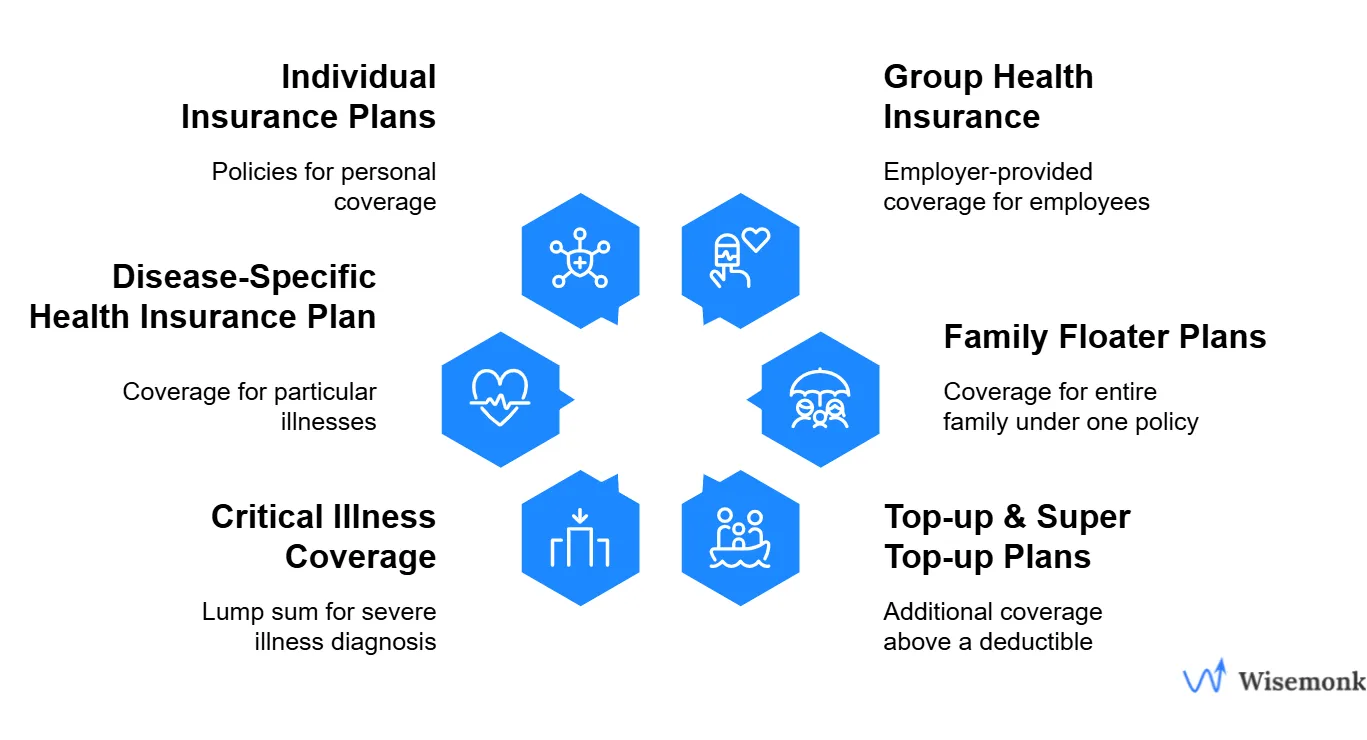

Was sind die verschiedenen Arten von Krankenversicherungen für Arbeitnehmer in Indien? [TOC=Typen]

Es ist sowohl für Arbeitgeber als auch für Arbeitnehmer von entscheidender Bedeutung, die verschiedenen Arten von Krankenversicherungen zu verstehen, die Arbeitnehmern in Indien zur Verfügung stehen. Hier finden Sie einen umfassenden Überblick über die wichtigsten Typen:

Individuelle Versicherungspläne

Dies sind Policen, die von Einzelpersonen zur Deckung ihrer eigenen Krankheitskosten abgeschlossen wurden. Diese Pläne bieten eine personalisierte Deckung, die auf die spezifischen Gesundheitsbedürfnisse und das Budget des Einzelnen zugeschnitten ist. Unsere Analyse zeigt, dass sie in der Regel einen umfassenden Schutz vor Krankenhauskosten, Kosten vor und nach Krankenhausaufenthalten und verschiedenen Betreuungsmaßnahmen bieten.

Gruppenkrankenversicherung

Dies ist eine Police, die von einem Arbeitgeber abgeschlossen wurde, um seine Mitarbeiter abzudecken. Wir haben immer wieder festgestellt, dass diese Tarife mehrere Vorteile bieten, darunter niedrigere Prämien aufgrund der Risikobündelung, Deckung von Vorerkrankungen vom ersten Tag an und keine medizinischen Untersuchungen. Gruppenversicherungen erweitern den Versicherungsschutz häufig auf die Familien der Mitarbeiter und können zusätzliche Leistungen wie Mutterschaftsversicherung und Vorsorgeuntersuchungen beinhalten.

Floater-Pläne für Familien

Die Floater-Tarife für Familien bieten Versicherungsschutz für eine ganze Familie im Rahmen einer einzigen Police. Die Versicherungssumme wird auf alle Familienmitglieder aufgeteilt, in der Regel auch auf den Versicherungsnehmer, den Ehepartner, die Kinder und manchmal auch auf die Eltern. Unserer Erfahrung nach sind diese Tarife für junge Familien kostengünstig und bieten die Flexibilität, den Versicherungsschutz je nach Bedarf für jedes Familienmitglied in Anspruch zu nehmen. Bei Familienversicherungen gibt es in der Regel eine Reihe von Versicherungssummen, sodass Familien den Versicherungsschutz wählen können, der ihren Bedürfnissen und ihrem Budget entspricht.

Aufladungs- und Super-Top-Pläne

Zusatzversicherungen und Zusatzversicherungen sind so konzipiert, dass sie ab einem bestimmten Schwellenwert, dem sogenannten Selbstbehalt, zusätzlichen Versicherungsschutz bieten. Zusatzversicherungen decken die Kosten für einen einzelnen Krankenhausaufenthalt ab, die über dem Selbstbehalt liegen, während Zusatzversicherungen die kumulierten Krankheitskosten abdecken, die den Selbstbehalt in einem Versicherungsjahr übersteigen. Diese Tarife sind eine erschwingliche Möglichkeit, den Gesamtversicherungsschutz zu erhöhen, und werden häufig in Verbindung mit grundlegenden Krankenversicherungen verwendet, um den Schutz vor hohen Behandlungskosten zu verbessern.

Deckung kritischer Krankheiten

Dies ist eine spezielle Art der Krankenversicherung, die bei der Diagnose bestimmter schwerer Erkrankungen eine Pauschalzahlung vorsieht. Diese Pläne decken in der Regel Erkrankungen wie Krebs, Herzinfarkt, Schlaganfall und Organtransplantationen ab. Die Pauschalleistung kann zur Deckung von Krankheitskosten, Änderungen des Lebensstils oder zur Einkommenserstattung während der Genesung verwendet werden. Der Versicherungsschutz bei schweren Erkrankungen kann als eigenständige Police oder als Zusatzversicherung mit anderen Krankenversicherungen abgeschlossen werden.

Krankheitsspezifische Krankenversicherungen

Dies sind Policen, die darauf ausgelegt sind, eine bestimmte Krankheit oder einen bestimmten Zustand abzudecken (z. B. eine COVID-19-Pandemie). Diese Pläne bieten umfassenden Schutz für die jeweilige Krankheit und decken alle Phasen von der Diagnose bis zur fortgeschrittenen Behandlung ab. Wir haben festgestellt, dass sie oft keine oder nur kurze Wartezeiten haben und bei der Diagnose möglicherweise auf zukünftige Prämien verzichten.

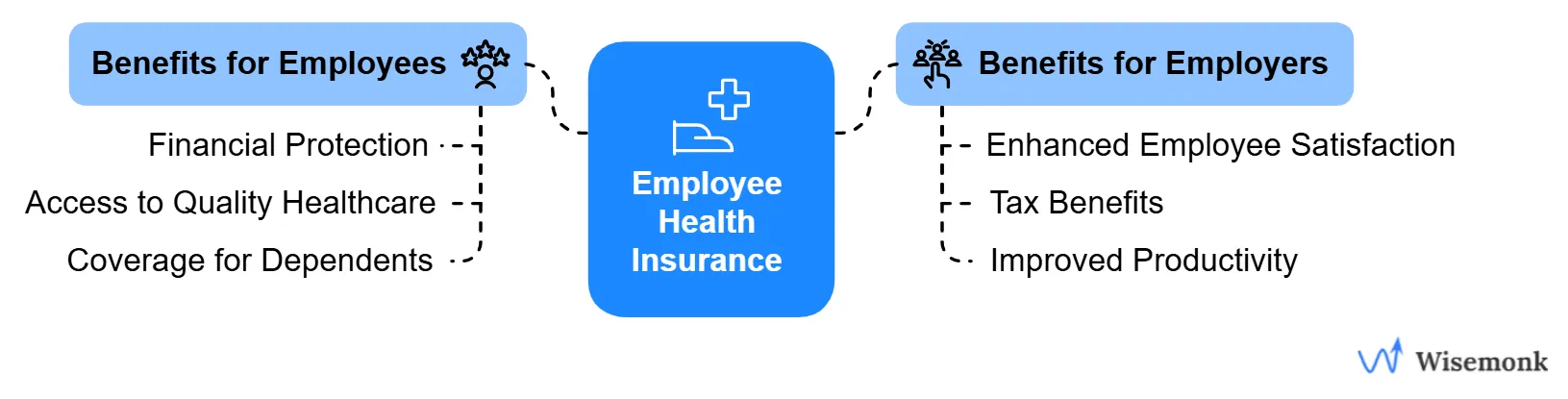

Was sind die wichtigsten Vorteile der Krankenversicherung für Arbeitnehmer? [TOC=Leistungen]

Aufgrund unserer umfassenden Erfahrung in der Zusammenarbeit mit zahlreichen Unternehmen in Indien können wir mit Zuversicht feststellen, dass eine gut strukturierte Krankenversicherung finanzielle Sicherheit gewährleistet, den Zugang zur Gesundheitsversorgung verbessert und die allgemeine Arbeitszufriedenheit erhöht. Im Folgenden sind die wichtigsten Vorteile für Arbeitnehmer und Arbeitgeber aufgeführt.

Vorteile für Mitarbeiter:

- Finanzieller Schutz und Seelenfrieden: Medizinische Notfälle können finanziell belastend sein, insbesondere angesichts der steigenden Gesundheitskosten in Indien. Die Krankenversicherung der Mitarbeiter bietet ein Sicherheitsnetz, das die Kosten für Krankenhausaufenthalte, Operationen und Behandlungen abdeckt und die medizinischen Kosten aus eigener Tasche senkt. Zu wissen, dass sie und ihre Familien vor unerwarteten Krankheitskosten geschützt sind, gibt den Mitarbeitern Ruhe und ermöglicht es ihnen, sich ohne finanzielle Belastungen auf ihre Arbeit zu konzentrieren.

- Zugang zu qualitativ hochwertiger Gesundheitsversorgung: Mit einer vom Arbeitgeber finanzierten Krankenversicherung erhalten die Mitarbeiter Zugang zu einem breiten Netzwerk von Krankenhäusern und stellen so sicher, dass sie eine zeitnahe und qualitativ hochwertige medizinische Versorgung ohne finanzielle Hindernisse erhalten. Viele Tarife bieten bargeldlose Krankenhausaufenthalte, wodurch der Prozess reibungslos verläuft. Darüber hinaus können die Policen Gesundheitsvorsorgeuntersuchungen, Wellnessprogramme und OPD-Leistungen (Ambulante Abteilung) vorsehen, sodass die Mitarbeiter ihre Gesundheit proaktiv aufrechterhalten können, anstatt sich nur in Notfällen behandeln zu lassen.

- Versicherungsschutz für Angehörige: Nachdem wir zahlreiche Gruppenkrankenversicherungen analysiert haben, können wir bestätigen, dass die meisten nicht nur Arbeitnehmer, sondern auch deren Ehepartner, Kinder und manchmal sogar Eltern abdecken. Wir haben festgestellt, dass dieser erweiterte Versicherungsschutz den Mitarbeitern hilft, die Gesundheitskosten für ihre Angehörigen zu verwalten, ihr allgemeines Wohlbefinden zu verbessern und persönliche finanzielle Belastungen zu reduzieren. Infolgedessen fühlen sich die Mitarbeiter von ihrem Unternehmen mehr geschätzt und unterstützt.

Vorteile für Arbeitgeber:

- Verbesserte Mitarbeiterzufriedenheit und Loyalität: Eine solide Krankenversicherung ist ein Schlüsselfaktor für die Mitarbeiterbindung und Arbeitszufriedenheit. Es ist wahrscheinlicher, dass Mitarbeiter bei Unternehmen bleiben, die ihrem Wohlbefinden Priorität einräumen und wichtige Leistungen wie Krankenversicherung anbieten. Dies reduziert die Fluktuationsrate, steigert die Arbeitsmoral und stärkt die Arbeitgebermarke, wodurch das Unternehmen für potenzielle Mitarbeiter attraktiver wird.

- Steuervorteile und finanzielle Anreize: Arbeitgeber können gemäß Abschnitt 37 Absatz 1 des Einkommensteuergesetzes Steuerabzüge von den für die Gruppenkrankenversicherung gezahlten Prämien beantragen, wodurch die gesamten Betriebskosten gesenkt werden. Darüber hinaus können Investitionen in das Wohlbefinden der Mitarbeiter die langfristigen Kosten senken, die mit einer hohen Fluktuation, Einstellung und Schulung neuer Mitarbeiter verbunden sind. Einige Versicherer bieten auch Rabatte und betriebliche Wellnessanreize an, wodurch die Kosten für das Unternehmen weiter optimiert werden.

- Verbesserte Produktivität und weniger Fehlzeiten: Durch unsere Zusammenarbeit mit verschiedenen Unternehmen haben wir festgestellt, dass gesunde Mitarbeiter engagierter, energischer und produktiver sind. Wenn sie Zugang zu rechtzeitiger medizinischer Versorgung haben, können sie sich schneller von Krankheiten erholen und chronische Erkrankungen wirksam behandeln, wodurch langfristige Fehlzeiten reduziert werden. Darüber hinaus helfen in die Krankenversicherungen integrierte Präventions- und Wellnessprogramme den Mitarbeitern, fit zu bleiben und häufige Krankheitstage zu vermeiden, was zu einer insgesamt besseren Effizienz am Arbeitsplatz führt.

Wie kann man Telearbeitern in Indien eine Krankenversicherung anbieten? [TOC=Schritte]

Die Bereitstellung einer Krankenversicherung für Mitarbeiter in Indien erfordert eine sorgfältige Planung und Ausführung. Hier sind die wichtigsten umsetzbaren Schritte zur Umsetzung eines effektiven Krankenversicherungsprogramms:

Beurteilen Sie die Bedürfnisse der Mitarbeiter

Führen Sie eine anonyme Umfrage durch, um mehr über die Prioritäten, demografischen Merkmale und die geografische Verteilung Ihrer Mitarbeiter im Home-Office im Gesundheitswesen zu erfahren. Dies hilft dabei, die Versicherungsoptionen an ihre spezifischen Bedürfnisse anzupassen. Analysieren Sie die Daten, um allgemeine Gesundheitsprobleme und Versicherungspräferenzen zu ermitteln. Diese Informationen helfen Ihnen dabei, die Versicherungsoptionen an die spezifischen Bedürfnisse Ihrer Mitarbeiter anzupassen.

Wählen Sie ein Versicherungsmodell

Wählen Sie zwischen einer Gruppenkrankenversicherung (ideal für mehr als 20 Mitarbeiter), individuellen Krankenversicherungen (ICHRAs) oder Mikroversicherungen für kleinere Teams. Berücksichtigen Sie Faktoren wie Kosten, Flexibilität und Compliance-Anforderungen.

Wählen Sie einen Anbieter

Informieren Sie sich über seriöse Versicherungsunternehmen, die umfassenden Versicherungsschutz für Telearbeiter anbieten. Bewerten Sie Anbieter anhand ihrer Schadensregulierungsquote, ihres Krankenhausnetzes und ihrer Kundendienstqualität. Ziehen Sie Versicherer in Betracht, die über starke digitale Fähigkeiten verfügen, um Mitarbeiter im Homeoffice effektiv zu unterstützen.

Einhaltung sicherstellen

Machen Sie sich mit den entsprechenden Vorschriften vertraut, einschließlich des Employee State Insurance (ESI) Act, falls zutreffend. Halten Sie sich über landesspezifische Vorschriften auf dem Laufenden, die sich auf Ihr Krankenversicherungsangebot auswirken können. Die Einhaltung der Vorschriften ist von entscheidender Bedeutung, um rechtliche Probleme zu vermeiden und sicherzustellen, dass Ihre Mitarbeiter die Leistungen erhalten, auf die sie Anspruch haben.

Deckung anpassen

Schließen Sie eine Reihe von Versicherungsoptionen mit unterschiedlichen Leistungen, Selbstbehalten und Prämien ein. Bieten Sie Zusatzleistungen wie Mutterschaftsversicherung, Zahn- und Augenpflege sowie Schutz vor kritischen Krankheiten an. Integrieren Sie telemedizinische Dienste für einen bequemen Zugang zur Gesundheitsversorgung und implementieren Sie Wellnessprogramme, um das allgemeine Wohlbefinden der Mitarbeiter zu fördern. Erwägen Sie, den Versicherungsschutz auf Angehörige auszudehnen und Mitarbeitern flexible Optionen anzubieten, damit sie ihre Tarife an die individuellen Bedürfnisse anpassen können

Implementieren und Kommunizieren

Verwenden Sie HR-Software für die Verwaltung von Leistungen in mehreren Bundesstaaten, um den Prozess zu optimieren. Stellen Sie Mitarbeitern ein benutzerfreundliches Online-Portal zur Verfügung, über das sie auf ihre Versicherungsinformationen zugreifen und Ansprüche geltend machen können. Erstellen Sie umfassende Leitfäden und veranstalten Sie virtuelle Informationsveranstaltungen, um Mitarbeiter über ihre Versicherungsoptionen zu informieren.

Wenn Sie diese Schritte befolgen, können Sie ein robustes Krankenversicherungsprogramm anbieten, das Ihre mobilen Mitarbeiter in Indien unterstützt, die Mitarbeiterzufriedenheit erhöht und zum Erfolg Ihres Unternehmens beiträgt.

Welche Aspekte sollten Sie bei der Auswahl der richtigen Krankenversicherung berücksichtigen? [TOC = Überlegungen]

- Deckung und Leistungen: Aufgrund unserer umfassenden Erfahrung bei der Analyse verschiedener Versicherungspläne haben wir festgestellt, dass der Umfang des Versicherungsschutzes bewertet wird, einschließlich Krankenhausaufenthalt, ambulanter Pflege und Tagesbetreuung. Suchen Sie nach umfassenden Tarifen, die die Kosten vor und nach dem Krankenhausaufenthalt, die Mutterschaftsfürsorge und Vorsorgeuntersuchungen abdecken. Prüfen Sie die Deckungsgrenzen und Untergrenzen für verschiedene Behandlungen, um einen angemessenen Schutz für die unterschiedlichen Gesundheitsbedürfnisse zu gewährleisten.

- Netzwerk von Krankenhäusern und Gesundheitsdienstleistern: Informieren Sie sich über das Krankenhausnetz des Versicherers, insbesondere an Standorten, an denen Ihre Mitarbeiter ansässig sind. Wir haben immer wieder festgestellt, dass ein breiteres Netzwerk mehr Möglichkeiten für bargeldlose Behandlungen bietet, wodurch die Ausgaben aus eigener Tasche reduziert werden. Ziehen Sie Tarife in Betracht, die Flexibilität bei der Auswahl von Gesundheitsdienstleistern bieten und sowohl netzinterne als auch externe Behandlungsoptionen beinhalten.

- Kostenstruktur und Erschwinglichkeit: Analysieren Sie die Gesamtkosten, einschließlich Prämien, Selbstbehalte und Zuzahlungen. Streben Sie ein ausgewogenes Verhältnis zwischen umfassender Deckung und Erschwinglichkeit sowohl für das Unternehmen als auch für die Mitarbeiter an. Erwägen Sie Pläne mit flexiblen Prämienstrukturen oder Optionen zur Kostenteilung und berücksichtigen Sie mögliche Steuervorteile für das Unternehmen.

- Verfahren und Verhältnis zur Schadensregulierung: Untersuchen Sie die Schadensregulierungsquote des Krankenversicherers und die Effizienz bei der Bearbeitung von Ansprüchen. Wir empfehlen dringend, nach Krankenversicherern zu suchen, die optimierte, digitale Schadenprozesse mit schnellen Bearbeitungszeiten und engagierter Unterstützung bei der Schadenunterstützung anbieten. Eine höhere Schadensregulierungsquote deutet auf eine bessere Zuverlässigkeit bei der Bearbeitung von Ansprüchen hin.

- Anpassung und Flexibilität: Entscheiden Sie sich für Tarife, die eine Anpassung an die spezifischen Bedürfnisse, demografischen Merkmale und branchenspezifischen Gesundheitsrisiken Ihrer Mitarbeiter ermöglichen. Wir haben große Erfolge erzielt, wenn wir in Betracht ziehen, Versicherer anzubieten, die Zusatzleistungen oder mehrere Deckungsstufen anbieten. So können wir flexibel auf unterschiedliche Mitarbeiterpräferenzen eingehen und sicherstellen, dass der Plan für Ihre gesamte Belegschaft von Nutzen bleibt.

Was sind die gesetzlichen Anforderungen für die Krankenversicherung von Arbeitnehmern in Indien? [TOC = Gesetzliche Anforderungen]

Die Sicherstellung der Einhaltung gesetzlicher Vorschriften ist von entscheidender Bedeutung, wenn Mitarbeitern in Indien Krankenversicherungen angeboten werden. Arbeitgeber müssen sich mit verschiedenen Arbeitsgesetzen, gesetzlichen Anforderungen und Branchenvorschriften auseinandersetzen, um gesetzeskonforme Gesundheitsleistungen anbieten zu können. Das Verständnis dieser Verpflichtungen hilft Unternehmen nicht nur, Strafen zu vermeiden, sondern fördert auch das Wohlbefinden und das Vertrauen der Mitarbeiter.

Obligatorische Krankenversicherungsanforderungen in Indien

Während die Krankenversicherung traditionell eine fakultative Leistung war, wurde sie aufgrund der jüngsten gesetzlichen Änderungen für bestimmte Arbeitgeber zu einer Pflichtleistung. Die wichtigsten gesetzlichen Bestimmungen im Zusammenhang mit der Krankenversicherung von Arbeitnehmern in Indien sind:

- Staatliches Versicherungssystem für Arbeitnehmer (ESI) — Eine gesetzliche Anforderung für Unternehmen, die bestimmte Zulassungskriterien erfüllen.

- Krankenversicherungsmandat für Beschäftigte des privaten Sektors — Während der COVID-19-Pandemie eingeführt und verpflichtet Unternehmen zur Krankenversicherung.

Staatliches Versicherungssystem für Arbeitnehmer (ESI)

Ein Sozialversicherungssystem, das Kranken-, Geld- und Invaliditätsleistungen anbietet:

Weitere relevante Vorschriften zur Krankenversicherung von Arbeitnehmern

- Das Arbeitnehmerentschädigungsgesetz von 1923: Das Arbeitnehmerentschädigungsgesetz von 1923 schreibt eine Entschädigung von Mitarbeitern bei arbeitsbedingten Verletzungen, Behinderungen oder Todesfällen vor. Sie gilt für Arbeitgeber, die nicht unter das ESI-System fallen, und verpflichtet sie, Arbeitnehmer bei Arbeitsunfällen finanziell abzusichern.

- Krankenversicherungsmandat für den privaten Sektor (2020): Als Reaktion auf die COVID-19-Pandemie erließ das Innenministerium im April 2020 eine Verordnung, nach der alle Arbeitgeber des privaten Sektors verpflichtet sind, ihren Arbeitnehmern Krankenversicherungsschutz anzubieten. Diese Richtlinie gilt für Unternehmen, die ihren Betrieb nach dem Lockdown wieder aufnehmen, und zielt darauf ab, den Gesundheitsschutz der Arbeitnehmer zu gewährleisten.

- IRDAI-Richtlinien (2025): Die indische Versicherungsaufsichts- und Entwicklungsbehörde (IRDAI) ist das Spitzengremium, das den Versicherungssektor in Indien reguliert und überwacht. Es wurde 1999 gemäß dem IRDAI-Gesetz von 1999 gegründet und untersteht als eigenständige Einheit dem Finanzministerium. Zu den Hauptaufgaben der IRDAI gehören der Schutz der Interessen der Versicherungsnehmer, die Vergabe von Lizenzen an Versicherungsunternehmen, die Festlegung von Standards für das Verhalten von Versicherungsunternehmen und die Förderung des geordneten Wachstums des Versicherungsmarktes. Es überwacht auch die finanzielle Situation der Versicherer, genehmigt Versicherungsprodukte und bietet eine Plattform für die Bearbeitung von Beschwerden der Versicherungsnehmer.

- Landesspezifische Gesetze: Einige Bundesstaaten haben zusätzliche Vorschriften zur Krankenversicherung von Arbeitnehmern eingeführt. Zum Beispiel verlangen Maharashtra und Karnataka Versicherungsschutz für Vertragsarbeiter in bestimmten Sektoren. Diese Gesetze auf Landesebene können Arbeitgebern zusätzliche Verpflichtungen auferlegen, die über die nationalen Vorschriften hinausgehen.

Wie können Arbeitgeber mit Kostenüberlegungen und Budgetierungen für die Krankenversicherung ihrer Arbeitnehmer umgehen? [TOC=Kostenmanagement]

Nach der Auswahl der richtigen Krankenversicherung ist es wichtig, die finanziellen Auswirkungen und die Budgetierungsstrategien zu berücksichtigen. So können Arbeitgeber die Kosten effektiv verwalten und gleichzeitig einen wertvollen Versicherungsschutz bieten:

- Implementieren Sie Wellnessprogramme: Investieren Sie in Vorsorge- und Wellnessinitiativen wie Gesundheitsuntersuchungen, Fitnessprogramme und Workshops zur Stressbewältigung. Diese Programme können dazu beitragen, die langfristigen Gesundheitskosten zu senken, indem sie eine gesündere Lebensweise der Mitarbeiter fördern und so möglicherweise die Häufigkeit und Schwere von Beschwerden verringern.

- Ziehen Sie Krankenversicherungen mit hohem Selbstbehalt (HDHPs) in Betracht: Durch unsere Analyse verschiedener Versicherungsoptionen haben wir festgestellt, dass HDHPs niedrigere monatliche Prämien als Gegenleistung für höhere Eigenkosten anbieten, wenn Mitarbeiter Gesundheitsdienstleistungen in Anspruch nehmen. Diese Option kann sowohl für Arbeitgeber als auch für gesunde Arbeitnehmer, die nicht häufig medizinische Leistungen in Anspruch nehmen, kostengünstig sein. Kombinieren Sie HDHPs mit Gesundheitssparkonten (HSAs), damit Mitarbeiter vor Steuern Geld für medizinische Ausgaben sparen können.

- Netzwerkoptionen aushandeln: Arbeiten Sie mit Versicherungsanbietern zusammen, um günstige Tarife mit netzinternen Gesundheitsdienstleistern zu bewerten und auszuhandeln. Ein breiteres Netzwerk kann den Mitarbeitern mehr Auswahlmöglichkeiten bieten, während ein engeres, sorgfältig ausgewähltes Netzwerk möglicherweise bessere Tarife bietet. Wir empfehlen, bei diesen Entscheidungen Kosteneinsparungen und Mitarbeiterzufriedenheit abzuwägen.

- Nutzen Sie Telemedizin: Integrieren Sie virtuelle Gesundheitsdienste in Ihren Versicherungsplan. Telemedizin kann die Kosten senken, indem sie einen bequemen Zugang zu medizinischen Konsultationen bei Problemen bietet, die nichts mit Notfällen zu tun haben, wodurch unnötige persönliche Besuche und die damit verbundenen Kosten möglicherweise reduziert werden.

Erwägen Sie Optionen zur Kostenteilung mit Mitarbeitern

- Premium-Teilen: Lassen Sie die Mitarbeiter einen Prozentsatz der Prämie beitragen. Branchendurchschnittswerte zeigen, dass Arbeitnehmer etwa 17% für den Versicherungsschutz für Alleinstehende und 27% für den Versicherungsschutz für Familien zahlen.

- Selbstbehalte und Zuzahlungen: Wenn Sie diese anpassen, können Sie die Gesamtprämien senken, aber die Kosten für die Mitarbeiter steigen, wenn sie Dienstleistungen in Anspruch nehmen. Stellen Sie sicher, dass das Gleichgewicht nicht von der notwendigen Sorgfalt abschreckt.

- Flexible Ausgabenkonten (FSAs): Ermöglichen Sie den Mitarbeitern, vor Steuern für medizinische Ausgaben einen Beitrag zu leisten, wodurch ihr zu versteuerndes Einkommen reduziert und die Auslagen aus eigener Tasche gepolstert werden.

- Gesundheitssparkonten (HSAs): In Kombination mit HDHPs haben wir festgestellt, dass diese Konten steuerfreie Einsparungen für Krankheitskosten ermöglichen und den Mitarbeitern langfristige finanzielle Vorteile bieten.

Indem Arbeitgeber diese Kostenaspekte sorgfältig mit den bei der Auswahl des richtigen Tarifs erörterten Aspekten abwägen, können sie eine wertvolle Krankenversicherung anbieten und gleichzeitig die Ausgaben effektiv verwalten. Dieser Ansatz stellt sicher, dass die gewählte Krankenversicherung nicht nur den Bedürfnissen der Arbeitnehmer entspricht, sondern auch der Finanzstrategie des Unternehmens entspricht.

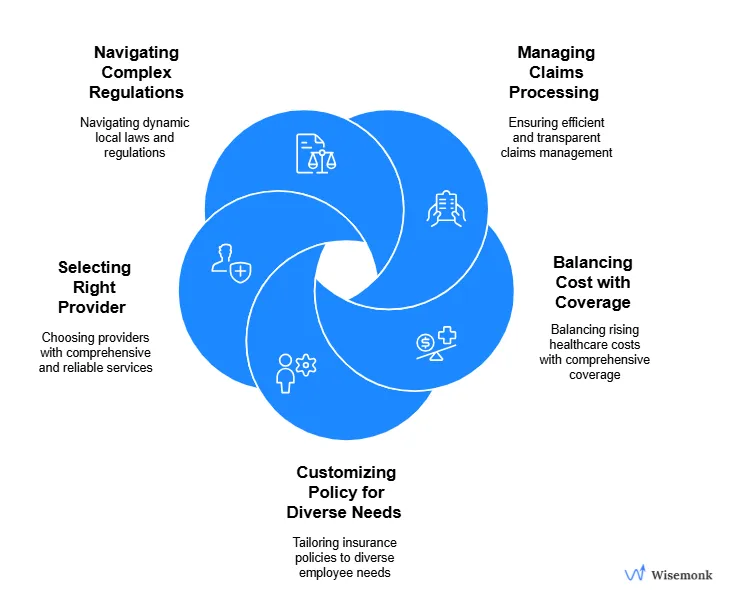

Vor welchen Herausforderungen stehen globale Arbeitgeber bei der Verwaltung der Krankenversicherung für Arbeitnehmer in Indien? [TOC=Herausforderungen]

Die Verwaltung der Krankenversicherung für Arbeitnehmer in Indien stellt globale Arbeitgeber vor besondere Herausforderungen. Von der Komplexität regulatorischer Vorschriften bis hin zu Kostenschwankungen müssen multinationale Unternehmen mehrere Hindernisse überwinden, um reibungslose Gesundheitsleistungen anbieten zu können. Hier sind fünf zentrale Herausforderungen, mit denen sie konfrontiert sind:

Umgang mit komplexen und sich ständig weiterentwickelnden Vorschriften

Die indische Gesundheits- und Versicherungslandschaft unterliegt dynamischen Vorschriften, die von der Insurance Regulatory and Development Authority of India (IRDAI) festgelegt wurden. Regelmäßige Aktualisierungen der Versicherungspolicen, Compliance-Anforderungen und regionsspezifische Gesetze stellen globale Arbeitgeber vor Herausforderungen, die mit den lokalen Vorschriften nicht vertraut sind. Die Nichteinhaltung gesetzlicher Verpflichtungen wie der gesetzlichen Arbeitnehmerversicherung (ESI) und des Mutterschaftsgeldes kann rechtliche und finanzielle Folgen haben.

Verwaltung der Schadensbearbeitung und Mitarbeitererfahrung

Wir haben immer wieder festgestellt, dass Ineffizienzen im indischen Versicherungsökosystem häufig zu Schwierigkeiten bei der Schadensbearbeitung führen. Verzögerungen bei Rückerstattungen, mangelnde Transparenz bei der Abrechnung und Unstimmigkeiten bei bargeldlosen Krankenhausaufenthalten können Mitarbeiter frustrieren. Darüber hinaus fehlt es internationalen HR-Teams möglicherweise an der lokalen Expertise, um Streitfälle beizulegen, was sich weiter auf die Zufriedenheit und das Engagement der Mitarbeiter auswirkt.

BBalance zwischen Kostenkontrolle und umfassender Deckung

Die Gesundheitskosten in Indien steigen, und die Versicherungsprämien schwanken aufgrund von Faktoren wie Alter, Standort und Art des Versicherungsschutzes. Unsere Analyse zeigt, dass globale Arbeitgeber ein Gleichgewicht zwischen wettbewerbsfähigen Leistungen und effizientem Kostenmanagement finden müssen. Hohe Krankenhauskosten, Versicherungsausschlüsse und Einschränkungen aufgrund von Vorerkrankungen erschweren die Strukturierung der Leistungen zusätzlich und machen es schwierig, einen erschwinglichen und dennoch umfassenden Plan zu erstellen.

Anpassung von Richtlinien für eine vielfältige Belegschaft

Globale Unternehmen haben oft eine vielfältige Belegschaft mit unterschiedlichen gesundheitlichen Bedürfnissen und Erwartungen. Es kann eine Herausforderung sein, eine einheitliche Politik zu entwickeln, die auf verschiedene Altersgruppen, Familienstrukturen und Gesundheitsprioritäten zugeschnitten ist. Arbeitgeber müssen flexible Tarife oder mehrere Optionen anbieten, um den unterschiedlichen Bedürfnissen gerecht zu werden und gleichzeitig Gerechtigkeit und Wirtschaftlichkeit zu gewährleisten. Dies kann die Erstellung gestaffelter Pläne oder die Möglichkeit beinhalten, dass die Mitarbeiter ihren Versicherungsschutz innerhalb bestimmter Parameter anpassen können.

Auswahl des richtigen Versicherungsanbieters

Globale Arbeitgeber haben oft Schwierigkeiten, Versicherungsanbieter zu finden, die einen umfassenden Versicherungsschutz bieten, der internationalen Standards entspricht und gleichzeitig die lokalen Vorschriften einhält. Die Herausforderung besteht darin, einen Anbieter zu finden, der über ein breites Netzwerk hochwertiger Gesundheitseinrichtungen, effiziente Verfahren zur Schadensregulierung und die Flexibilität verfügt, die Policen individuell anzupassen. Arbeitgeber müssen eine gründliche Due-Diligence-Prüfung durchführen und mehrere Anbieter anhand von Faktoren wie Schadensregulierungsquoten, Krankenhausnetzwerken und Qualität des Kundenservices vergleichen, um sicherzustellen, dass sie mit einem zuverlässigen Versicherer zusammenarbeiten.

Was sind die besten Praktiken für die Bereitstellung einer Krankenversicherung für Mitarbeiter in Indien? [TOC=Bewährte Verfahren]

Die Bereitstellung einer Krankenversicherung für Mitarbeiter in Indien erfordert einen gut strukturierten Ansatz, der den regulatorischen Anforderungen, der Kosteneffizienz und den Erwartungen der Mitarbeiter entspricht. Multinationale Arbeitgeber müssen bewährte Verfahren anwenden, um eine reibungslose Verwaltung, eine hohe Mitarbeiterzufriedenheit und langfristige Nachhaltigkeit zu gewährleisten. Hier sind einige bewährte Verfahren, die Arbeitgeber berücksichtigen sollten:

Verstehen Sie die Bedürfnisse Ihrer Belegschaft

Wir haben dies immer wieder beobachtet, indem wir gründliche Umfragen und Analysen der demografischen Daten Ihrer Mitarbeiter durchgeführt haben, einschließlich Altersverteilung, Gesundheitsbedürfnissen und familiärer Situation. Diese Informationen helfen Ihnen dabei, Ihr Versicherungspaket an die spezifischen Anforderungen Ihrer Belegschaft anzupassen. Beispielsweise könnte eine jüngere Belegschaft Präventions- und Wellnessprogrammen Vorrang einräumen, während eine ältere Bevölkerungsgruppe möglicherweise einen umfassenderen Versicherungsschutz für chronische Erkrankungen benötigt.

Bieten Sie einen flexiblen und umfassenden Versicherungsschutz

Bieten Sie eine Reihe von Tarifoptionen an, die auf die unterschiedlichen Bedürfnisse der Mitarbeiter zugeschnitten sind. Dazu könnten Basispläne für einzelne Mitarbeiter und umfassendere Familienpläne für Angehörige gehören. Stellen Sie sicher, dass Ihre Pläne ein breites Spektrum an Gesundheitsleistungen abdecken, einschließlich Vorsorge, Unterstützung bei der psychischen Gesundheit und Spezialbehandlungen.

Implementieren Sie Wellness-Programme

Investieren Sie in Initiativen zum Wohlbefinden Ihrer Mitarbeiter, um Ihr Krankenversicherungsangebot zu ergänzen. Dies kann Fitnessprogramme, Gesundheitsuntersuchungen und Workshops zur Stressbewältigung umfassen. Wir haben beobachtet, dass solche Programme nicht nur bessere Gesundheitsergebnisse fördern, sondern langfristig auch zu niedrigeren Gesundheitskosten führen können. Unternehmen, die in Wellnessprogramme investieren, haben erhebliche Kürzungen der Gesundheitsausgaben verzeichnet.

Nutzen Sie Technologie für eine bessere Verwaltung

Nutzen Sie digitale Plattformen für das Policenmanagement, die Schadenbearbeitung und die Mitarbeiterkommunikation. Dies kann Verwaltungsaufgaben rationalisieren, Fehler reduzieren und den Mitarbeitern einen einfachen Zugriff auf ihre Krankenversicherungsinformationen ermöglichen. Halten Sie Ausschau nach Versicherern, die benutzerfreundliche Apps und Online-Portale für eine reibungslose Policenverwaltung anbieten.

Informieren Sie die Mitarbeiter über ihre Leistungen

Entwickeln Sie eine umfassende Kommunikationsstrategie, um sicherzustellen, dass die Mitarbeiter ihre Krankenversicherungsleistungen verstehen und in vollem Umfang nutzen. Dies kann regelmäßige Workshops, ausführliche Anleitungen und Einzelberatungen beinhalten. Gut informierte Mitarbeiter nutzen ihre Krankenversicherung mit größerer Wahrscheinlichkeit optimal, was zu einer höheren Zufriedenheit und besseren Gesundheitsergebnissen führt.

Regelmäßige Überprüfung und Aktualisierung Ihres Versicherungsprogramms

Angesichts der sich ständig weiterentwickelnden Gesundheitslandschaft empfehlen wir dringend, Ihr Krankenversicherungsprogramm jährlich zu überprüfen, um sicherzustellen, dass es wettbewerbsfähig bleibt und sowohl den Bedürfnissen der Mitarbeiter als auch den Markttrends entspricht. Dazu können Verhandlungen mit Versicherern über bessere Tarife, die Aktualisierung der Versicherungsoptionen oder gegebenenfalls ein Anbieterwechsel gehören.

Durch die Umsetzung dieser Best Practices können Arbeitgeber ein robustes Krankenversicherungsprogramm einrichten, das nicht nur die Gesundheit ihrer Mitarbeiter schützt, sondern auch zur allgemeinen Arbeitszufriedenheit und Produktivität beiträgt. Denken Sie daran, dass eine gut durchdachte Krankenversicherung eine Investition in das Wohlbefinden Ihrer Belegschaft und den Erfolg Ihres Unternehmens ist.

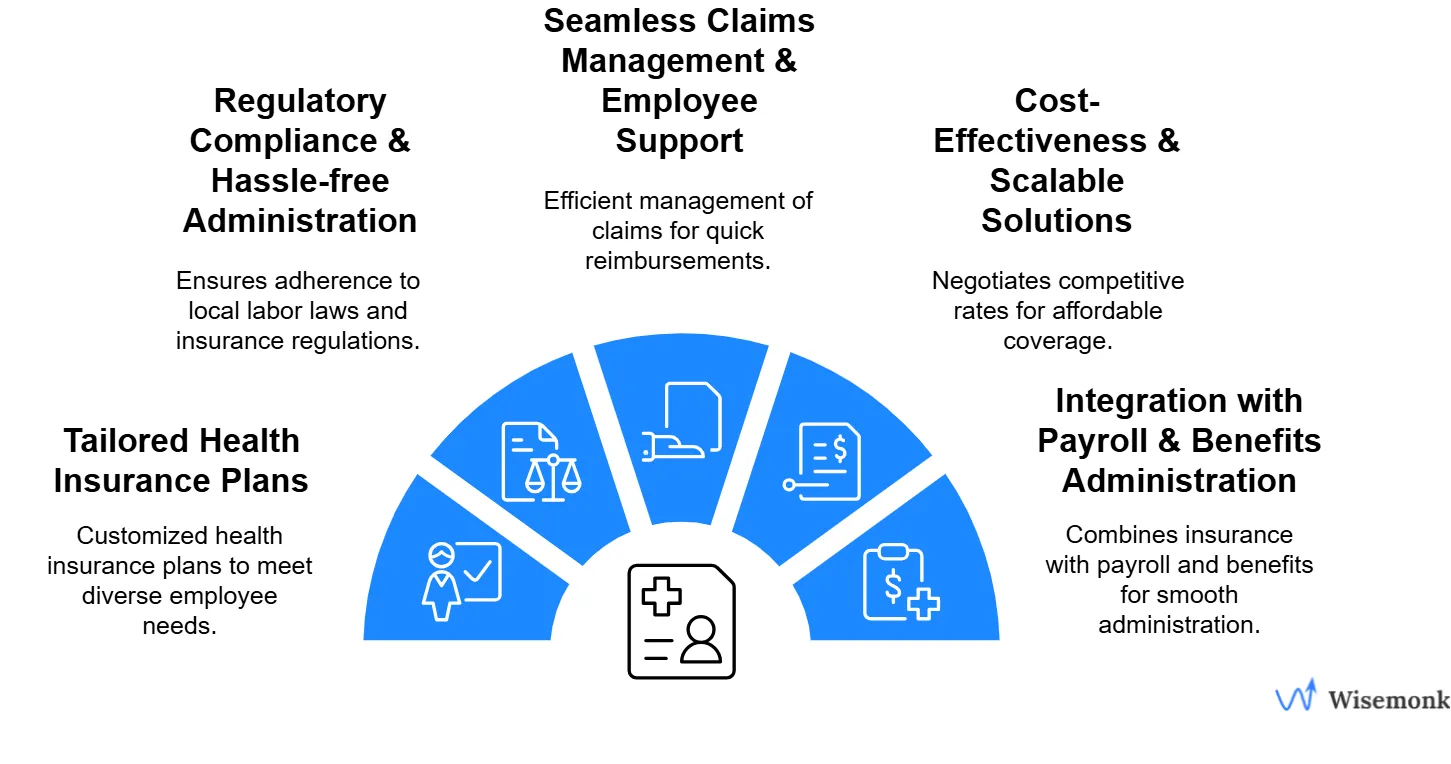

Wie kann Wisemonk globalen Unternehmen helfen, Krankenversicherungen für ihre Mitarbeiter in Indien abzuschließen? [TOC=Wie Wisemonk hilft]

Verwaltung der Krankenversicherung für Mitarbeiter in Indien kann komplex sein, insbesondere für globale Unternehmen, die mit den lokalen Vorschriften und Marktdynamiken nicht vertraut sind. Weiser Mönch, als Employer of Record (EOR) in Indien, bietet umfassenden Support, um einen nahtlosen, konformen und kostengünstigen Service zu gewährleisten Lösungen für Krankenversicherungen. So helfen wir:

Maßgeschneiderte Krankenversicherungen für Ihre Belegschaft

Wisemonk arbeitet mit führenden Versicherungsanbietern in Indien zusammen, um maßgeschneiderte Krankenversicherungen zu entwickeln, die den unterschiedlichen Bedürfnissen Ihrer Mitarbeiter entsprechen. Egal, ob Ihr Team über Städte oder abgelegene Standorte verteilt ist, wir sorgen für eine optimale Deckung, einschließlich Krankenhausaufenthalt, Vorsorge und Wellnessleistungen.

Einhaltung gesetzlicher Vorschriften und problemlose Verwaltung

Die Einhaltung der indischen Versicherungsvorschriften kann für globale Unternehmen eine Herausforderung sein. Wisemonk gewährleistet die vollständige Einhaltung der lokalen Arbeitsgesetze, der IRDAI-Richtlinien und gesetzlicher Anforderungen wie der staatlichen Arbeitnehmerversicherung (ESI) und des Mutterschaftsgeldes. Wir kümmern uns um alle Formalitäten, Unterlagen und Prüfungen und stellen sicher, dass Ihr Unternehmen die Vorschriften einhält.

Reibungsloses Schadenmanagement und Mitarbeiterunterstützung

Wir bieten umfassende Unterstützung beim Schadenmanagement und sorgen für schnelle Rückerstattungen und einen problemlosen bargeldlosen Krankenhausaufenthalt. Unser engagiertes Team unterstützt die Mitarbeiter bei der Einreichung von Ansprüchen, der Streitbeilegung und der Koordination durch die Versicherer und reduziert so den Verwaltungsaufwand für Ihr HR-Team.

Kostengünstige und skalierbare Lösungen

Wisemonk handelt mit Versicherern wettbewerbsfähige Tarife aus, um eine kostengünstige Krankenversicherung zu gewährleisten und gleichzeitig qualitativ hochwertige Leistungen zu gewährleisten. Ganz gleich, ob Sie ein kleines Team haben oder Ihre Geschäftstätigkeit in Indien skalieren, unsere Lösungen wachsen mit Ihrem Unternehmen und sorgen für kontinuierliche Erschwinglichkeit und Mitarbeiterzufriedenheit.

Integration mit Gehaltsabrechnung und Leistungsmanagement

Als Full-Service Rekordarbeitgeber (EOR), Wisemonk integriert die Krankenversicherung nahtlos mit Lohn- und Gehaltsabrechnung, Steueroptimierung, und andere Leistungen an Arbeitnehmer. Dies gewährleistet eine reibungslose Verwaltung und beseitigt die Komplexität der Verwaltung mehrerer Dienstanbieter.

Neben dem Krankenversicherungsmanagement bietet Wisemonk eine breite Palette von EOR-Dienstleistungen zur Unterstützung Ihrer Geschäftstätigkeit in Indien an, darunter:

- Talentgewinnung und Rekrutierung

- Bearbeitung der Gehaltsabrechnung und Steueroptimierung

- Zahlungen an Auftragnehmer

- Beschaffung und Verwaltung von Geräten

- Einrichtung des Büros und Einrichtung des Global Capability Center (GCC)

- Aufbau und Management von Offshore-Teams

- Umfassende Personal- und Onboarding-Services

- Effiziente Hintergrundüberprüfung für Mitarbeiter in Indien

Wisemonk vereinfacht die Komplexität der Krankenversicherung und des Personalmanagements in Indien und ermöglicht es globalen Unternehmen, sich auf das Geschäftswachstum zu konzentrieren, während wir uns um die Einhaltung von Vorschriften, die Verwaltung und die Komplexität von Verwaltung der Leistungen an Arbeitnehmer in Indien . Egal, ob Sie ein paar Mitarbeiter einstellen oder ein ganzes Offshore-Team zusammenstellen, wir sorgen für eine reibungslose und gesetzeskonforme Erfahrung.

Lassen Weiser Mönch seien Sie Ihr vertrauenswürdiger Partner bei der Verwaltung von Mitarbeitern in Indien. Nehmen Sie noch heute Kontakt auf um herauszufinden, wie wir dir helfen können, dein Team mühelos aufzubauen und zu unterstützen!

Häufig gestellte Fragen

Was ist eine Gruppenkrankenversicherung?

Die Gruppenkrankenversicherung ist eine Police, die von einem Arbeitgeber abgeschlossen wird, um eine Gruppe von Arbeitnehmern krankenversichern zu können. Sie bietet in der Regel einen umfassenden Versicherungsschutz zu niedrigeren Prämien als Einzelversicherungen, da das Risiko auf eine größere Gruppe verteilt ist.

Wie unterscheidet sich die Gruppenkrankenversicherung von der individuellen Krankenversicherung?

Die Gruppenkrankenversicherung deckt eine Gruppe von Mitarbeitern im Rahmen einer einzigen Police ab, oft ohne dass eine Krankenversicherung erforderlich ist. Sie ist in der Regel kostengünstiger und kann bereits bestehende Erkrankungen sofort abdecken. Individuelle Tarife werden separat erworben, erfordern möglicherweise medizinische Untersuchungen und es gibt häufig Wartezeiten für bereits bestehende Erkrankungen.

Warum ist das Mutterschaftsgeld in der Gruppenkrankenversicherung wichtig?

Leistungen bei Mutterschaft In der Gruppe sind Krankenversicherungen von entscheidender Bedeutung, da sie die Kosten für Schwangerschaft, Geburt und postnatale Betreuung decken. Diese Leistung ist besonders für Arbeitnehmer von Vorteil, die eine Familie planen, da bei einzelnen Tarifen oft lange Wartezeiten für den Mutterschaftsschutz vorgesehen sind.

Was ist der Unterschied zwischen ESIC und Gruppenkrankenversicherung?

ESIC (Employees' State Insurance Corporation) ist ein staatlich betriebenes System, das für Arbeitnehmer, die bis zu 21.000$ pro Monat verdienen, verpflichtend ist. Die Gruppenkrankenversicherung ist eine private Versicherung, die von Arbeitgebern abgeschlossen wird und eine umfassendere Deckung und Flexibilität bietet. Sie wird in der Regel Arbeitnehmern angeboten, die über dem ESIC-Schwellenwert verdienen.

Wer benötigt eine Gruppenkrankenversicherung?

Eine Gruppenkrankenversicherung ist zwar nicht für alle Unternehmen gesetzlich vorgeschrieben, wird jedoch für Unternehmen mit mehr als 20 Mitarbeitern dringend empfohlen. Dies ist ein wichtiger Vorteil, der dazu beiträgt, Talente anzuziehen und zu halten, das Wohlbefinden der Mitarbeiter zu verbessern und kostengünstiger sein kann als individuelle Tarife.

Ist COVID-19 durch die Gruppenkrankenversicherung abgedeckt?

Ja, die meisten Gruppenkrankenversicherungen decken jetzt Krankenhausaufenthalte und Behandlungen im Zusammenhang mit COVID-19 ab. Der Umfang der Deckung kann jedoch von Versicherer zu Versicherer variieren. Daher ist es wichtig, die spezifischen Bedingungen Ihrer Police zu überprüfen.

Kann eine Person in Indien gleichzeitig eine Betriebskrankenversicherung und eine individuelle Krankenversicherung abschließen?

Ja, eine Person kann gleichzeitig eine Unternehmens- und eine private Krankenversicherung abschließen. Dies wird häufig empfohlen, um einen umfassenden Versicherungsschutz zu gewährleisten und einen Notfallplan für den Fall eines Arbeitsplatzverlusts oder einer Versicherungsbeschränkung zu haben.

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

%20Explained.webp)

.webp)

%20(1).webp)

.webp)

%20in%20India%20(2024).webp)

.webp)

.webp)

.webp)

%20(1).webp)

%201.webp)

%20in%20India.webp)

%20(1).webp)

.webp)

.webp)

.webp)

.webp)